Консилидация стала одной из ключевых тенденций развития PLM-компаний в 2007 году. Чтобы упрочить свое положение на рынке, крупные игроки активно приобретали нишевые предприятия. Исключением стал лишь сектор CAM, продолжающий демонстрировать разрозненность. Однако предпосылки к поглощениям есть и там.

Прогнозы по рынку PLM от разных аналитических агентств отличаются друг от друга. При сопоставлении результатов CIMdata, Daratech и IDC вырисовывается следующая картина на 2007 г. Общий объем рынка оценивается от 5,8 млрд долл. (IDC) до 20,1 млрд долл. (CIMdata), темпы годового роста составляют от 8 % (Daratech) до 10,7 % (CIMdata), а ежегодный рост до 2010 года включительно - от 8,5 % (CIMdata) до 12 % (Daratech).

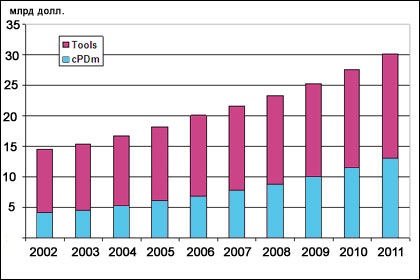

Специалисты CIMdata прогнозируют поступательный рост данного сектора в течение ближайших пяти лет примерно на 8,5% в год и к 2011 году оценивают рынок PLM в 30 млрд долл.

Аналитики CIMdata делят рынок PLM на две большие части: "создание и анализ изделий" (Tools) и "управление данными о продукте" (cPDm). По их данным, в tools (MCAD, CAM, CAE, EDA) в 2006 году было инвестировано порядка 13,2 млрд долл. Наибольший рост в этом секторе пришелся на EDA (11,9%) и mid-range MCAD (11%) при небольшом снижении high-end MCAD. В следующую пятилетку сегмент tools будет расти в среднем по 5,3% в год и к 2011 г. составит 17,1 млрд долл.

Источник: CIMdata, 2007

В свою очередь, на долю cPDm по итогам 2006 года пришлось 6,9 млрд долл., что на 12,9% больше, чем в 2005 г. Аналитики предсказывают рост данного сектора до 7,8 млрд долл. в 2007 г. и 13 млрд долл. - к 2011 г.

Идет консолидация рынка?

Как следует из прогнозов Daratech, Dassault Systemes никому не собирается уступать лидерские позиции, а приобретение ICEM за 51,4 млн евро должно их только упрочить. Ожидается, что решения ICEM будут "встроены" в CATIA. Это поглощение стало очередным хорошим ходом Dassault Systemes, призванным улучшить положение компании в области промышленного дизайна, в первую очередь, в автомобильной промышленности (клиентами ICEM являются Ford Motor Company, DaimlerChrysler, Volkswagen Audi Group, Porsche, BMW, PSA Peugeot Citroen, Renault и Nissan). В эту область активно вторглась и Autodesk со своим бесспорно блестящим приобретением Alias, чьи позиции в автомобилестроении до недавнего времени были незыблемы. Примечательно, что ICEM с 1998 г. уже владел другой "король" PLM-рынка - РТС, но, не добившись серьезных успехов, счел за лучшее выделить ее в отдельную компанию в 2003 г.

Источник: Daratech, 2006-2007

По предположениям Daratech, компания Autodesk по итогам 2007 года должна перехватить "бронзу" у РТС. А видя, как успешно идут продажи "вертикальных" решений от Autodesk, вполне возможно, что в недалеком будущем она сможет обойти и UGS в этом сегменте. Впрочем, что еще стоит ожидать от компании, уже несколько лет лидирующей на рынке САПР, как не последовательной экспансии в соседние направления?

Среди наиболее примечательных поглощений Autodesk в прошлом году отметим приобретение за 25 млн долл. компании NavisWorks, предлагающей программное обеспечение по 3D-визуализации и организации коллективной работы над проектами. В России решения NavisWorks продвигает компания ЕМТ в симбиозе с ПО для проектирования промышленных объектов с разветвленной сетью трубопроводов - CADWorx. Autodesk по традиции внедрит лучшие технологии NavisWorks в свои продукты, а в общем и целом, позволит этой компании развиваться самостоятельно.

Также Autodesk в 2007 г. приобрела Opticore Technology - шведского разработчика программного обеспечения для интерактивных и реалистичных 3D-визуализаций и презентаций. Это приобретение укладывается в рамки стратегии Autodesk по завоеванию автомобилестроительного рынка, так как продукцию Opticore Technology используют многие автомобильные компании, в том числе AUDI AG, Ford Motor Company, Hyundai, KIA, Nissan и Mitsubishi и тп.

В 2007 году Autodesk, вслед за Solid Edge и think3, представила рынку более изящное решение - Inventor LT - сохранившее все функции твердотельного моделирования за исключением создания сборок. Изначально планировалось, что данный продукт будет продаваться по цене 999 долл., но "происки" конкурентов свели его стоимость до нуля. Таким образом, Autodesk удалось без ущерба для своего 2D-бизнеса найти достойный "ответ" конкурентам: ведь предлагаемое решение включает не только средства черчения, но и инструменты создания трехмерных деталей. И хотя время работы с данным продуктом ограничено первым мая 2008 года, к этому моменту еще многое успеет поменяться и, вполне возможно, Inventor LT так и останется бесплатным. Autodesk в очередной раз взвешенно подошел к решению своих задач, в том числе и финансовых, оставив за собой право на перевод Inventor LT на коммерческие "рельсы". В первую же неделю с сайта фирмы Inventor LT скачало более 1 500 человек.

Несмотря на активность Autodesk, РТС не собирается уступать без боя. Это стало понятным в октябре 2007 г., когда компания объявила о приобретении за 250 млн долл. еще одного сильного PLM-поставщика с собственной CAD-системой - CoCreate. Разумеется, эта "покупка" призвана не только уменьшить конкуренцию на рынке PLM, но и существенно обогатить портфолио продуктов РТС. Пока абсолютно неясно как эти системы будут развиваться, ведь в Pro/ENGINEER Wildfire используется традиционный параметрический подход, тогда как в CoCreate нет никакой параметризации, дерева построений и т.д. Вполне возможно, что РТС отдаст на откуп CoCreate рынок малых и средних предприятий, а не будет пытаться вклиниться туда с "обрезанным" Pro/ENGINEER. В итоге получается, что теперь у всей троицы "тяжелого" CAD/CAM/CAE есть программное обеспечение класса mid-range, изначально разработанное сторонними вендорами: у Dassault Systemes - это Solid Works, у UGS - Solid Edge и, наконец, у РТС - CoCreate. Кстати, CoCreate еще 15 лет назад представляла собой структурное подразделение Hewlett-Packard по разработке САПР (2D и 3D), но с 2000 г., стала независимой компанией. Отметим, что UGS отныне называется Siemens PLM Software

ANSYS по итогам года должна стать лидером в CAE-секторе, обойдя извечного соперника MSC.Software в основном благодаря приобретению Fluent, которая замыкала десятку лидеров PLM-рынка образца 2005 г. Попутно ANSYS, видимо, обгонит SAP, не замеченную в сколь-нибудь серьезных приобретениях.

А вот извечного конкурента SAP - компанию Oraclе - давно уже пора Daratech включить в свою "табель о рангах" PLM-вендоров. То, о чем мы писали в статье "ERP + PLM: слияние неизбежно", начинает сбываться. Oracle приобрела Agile Software за 495 млн долл., сократив рынок PLM еще на одного "игрока". Следуя своему главному принципу: "нам нужны их технологии и их клиенты", провозглашенному еще со времен приобретения PeopleSoft, Ларри Эллисон "заполучил", помимо всего прочего, таких клиентов как Acer, Flextronics International, GE Medical Systems, Harris, Heinz, Johnson & Johnson, Lockheed Martin, McDonald's, Micron, QUALCOMM, Shell и ZF, давно работающих с Agile. Думаю, ни один аналитик PLM-рынка более не сможет игнорировать "империю" Эллисона в свете поглощения Agile.

Итак, арьергардной "троицы" лидеров 2005 года больше не существует в качестве самостоятельных игроков PLM-рынка, но в "магическом квадрате" Gartner уже появилась компания ARCHIBUS, а у Daratech - LMS Intl и CoCreate, соответственно "подставляясь" под вероятные поглощения, одно из которых уже свершилось.

CAM-разрозненность

На самом деле CAM правильнее относить к рынку САПР. Но поскольку САПР и PLM все глубже интегрируются, в рамках данной статьи имеет смысл рассмотреть и этот весьма перспективный сектор.

На фоне глобальной консолидации PLM-рынка, САМ-сектор пока демонстрирует абсолютную разрозненность, а число разработчиков только растет.

Аналитики CIMdata подробно проанализировали САМ-сегмент, которому из года в год предрекают наибольший рост.

Источник: CIMdata, 2007

Хотя по-прежнему главные действующие лица данного сектора те же, что рынка PLM в целом (за исключением Autodesk), однако остальные участники рынка отстали совсем немного. К тому же, меньшие компании способны на взрывной рост, большую гибкость и могут составить острую конкуренцию "титанам". Правда, самые активные тут же подпадут под вопрос о поглощении, так что консолидация этого сегмента представляется наиболее вероятной.

Среди быстрорастущих бизнесов CIMdata отмечает Planit Holdings, Delcam, SolidCAM, Vero International и TekSoft - в год они растут в среднем на 30%. Помимо вышеперечисленных, к лидерам 2007 года CIMdata причисляет также Gibbs и OPEN MIND.

По мнению автора, Delcam является самым "лакомым куском" среди САМ-вендоров, даже странно, что его до сих пор не "купили". Также в скором времени будут поглощены CNC Software (MasterCAM) и SolidCAM, тесно связанные с Dassault Systemes и Autodesk. Компании Autodesk давно пора, несмотря на противопоставление своего Functional Design концепции PLM, обзавестись собственной САМ-системой, а не отдавать ее на откуп сторонним разработчикам.

Но все-таки, несмотря на сохраняющуюся раздробленность САМ-сектора, процесс пошел. РТС приобрела NC Graphics Ltd, имеющую более 1 500 клиентов в аэрокосмической, автомобильной, медицинской отраслях промышленности и даже в мотоспорте (Racing Technology Norfolk). Решения NC Graphics Ltd найдут свое отражение в семействе продуктов Pro/ENGINEER.

Итак, ждем подведения официальных итогов от аналитических компаний и с надеждой смотрим в год наступивший. Каким-то он будет?