| СТАТЬЯ |

27.03.02

|

Юлия Ухова,

ведущий аналитик проекта "Нострадамус",

компании "ПрограмБанк"

В настоящий момент не представляется возможным определить реальное количество

российских банков, регулярно готовящих международную отчетность. По разным оценкам,

на сегодняшний день, ее готовят один-два из пяти коммерческих банков, в то время

как переход на отчетность по международным стандартам всех финансовых институтов

России не за горами - он запланирован с начала 2004 года.

Проблема несовпадения Российских принципов бухгалтерского учета (РПБУ) с Международными стандартами финансовой отчетности (МСФО) обсуждается в России чуть ли не с начала реформ. Основных различий между РПБУ И МСФО два: первое - в подходах, которыми определяется первенство формы над содержанием, второе - в схемах учета затрат. Проявляются данные различия в статьях баланса, отчете о прибылях и убытках и других отчетах.

Российские принципы бухучета основываются на строгом соблюдении законодательных норм, то есть отдают пальму первенства форме, а международные стандарты, призванные отражать реальную экономическую сущность операций, ставят во главу угла содержание. Что касается учета доходов и расходов, то в соответствии с МСФО он ведется по принципу начислений, а РПБУ требуют применения и метода начислений, и кассового метода. Тем самым РПБУ "разрывают" экономическую связь между затратами и доходами, что существенно снижает качество отчетов о прибылях и убытках.

В связи с активным использованием современных коммуникационных технологий с каждым днем возрастают требования к единообразию финансовой отчетности различных компаний, которое должно быть достигнуто благодаря использованию МСФО. Помимо того, российские принципы бухгалтерского учета грешат неадекватностью информации о рыночной стоимости активов и чистой прибыли организаций, в то время как при составлении финансовой отчетности по МСФО непременным условием является ее соответствие качественным требованиям - понятности, существенности, полноты и достоверности представляемой информации.

По мнению аналитиков, сейчас необходимо как можно быстрее найти пути адаптации международных стандартов к российской специфике бухучета, с тем чтобы обеспечить сопоставимость финансовой отчетности российских и западных компаний.

КАК ТРАНСФОРМИРОВАТЬ

ДЕЙСТВУЮЩУЮ ОТЧЕТНОСТЬ В НОВЫЕ СТАНДАРТЫ

При переходе к международной форме отчетности отечественные банки неизбежно

столкнутся с проблемой трансформации действующей отчетности к новым стандартам,

поскольку не все работающие в банках АБС готовы к решению поставленной задачи

. Способом выхода из создавшегося положения является переработка эксплуатируемой

АБС либо приобретение нового программного обеспечения, ее дополняющего или заменяющего.

В случае необходимости одновременной подготовки отчетности по нескольким стандартам,

в международной и в российской практике применяются следующие методы: трансформация

отчетности; трансляция проводок; ведение параллельного учета.

Используемый метод трансформации и определит требования к конкретным учетным и аналитическим программным системам.

Для применения метода трансформации отчетности необходимо ведение набора трансформационных таблиц, содержащих условия переноса информации по тому или иному показателю (статье баланса, ОПУ и т.п.). Действующая учетная система в данном случае не будет (и не должна) поддерживать учет операций в соответствии с международными правилами учета. При этом следует учитывать, что методы учета РПБУ не отражают всей информации, требуемой международными стандартами финансовой отчетности: российский и международный планы счетов предусматривают различную степень детализации, по-разному отражают документарное признание задолженности и денежных средств, возможна также неоднозначная интерпретация данных по некоторым видам операций.

В связи с этим после автоматического расчета основных показателей может потребоваться ручной ввод корректировок, то есть трансформация отчетности в данном методе происходит в полуавтоматическом режиме. Тем не менее, метод не требует значительных затрат на реализацию и может выступать оптимальным решением в период перехода от российских принципов бухучета к международным стандартам финансовой отчетности.

Использование метода трансляции проводок, в отличие от метода трансформации отчетности, позволяет переносить информацию по отдельным сделкам (операциям) на заданных условиях. Этот способ подходит, к примеру, тем коммерческим банкам, которые одновременно эксплуатируют две АБС (такая практика распространена в российских отделениях зарубежных банков и в некоторых их дочерних банках). В данном случае одна из систем будет вести учет по РПБУ, а вторая - отражать информацию по всем банковским сделкам в международном стандарте.

Технически это выглядит следующим образом: из системы, в которой ведется учет по РПБУ, информация по операциям переносится по заданным правилам во вспомогательную систему, где по ней генерируются проводки в соответствии с МСФО (возможен и обратный порядок действий). Однако не вся информация может быть перенесена из одной системы в другую в автоматическом режиме. Иногда использование метода трансляции проводок может потребовать двойного ввода информации по некоторым банковским операциям (например, по операциям открытия счетов). Тем не менее, применение данного метода позволяет банкам освобождать свою основную АБС от подготовки отчетности международного стандарта, перепоручив эту работу вспомогательной системе.

Третий из вышеназванных - метод ведения параллельного учета - предполагает работу с двумя планами счетов, где каждой сделке будут соответствовать два шаблона операций: по российским и международным правилам. В этом случае происходит максимальная детализация информации и значительно упрощается процесс получения отчетности по международным стандартам.

Однако, несмотря на простоту и очевидность метода параллельного учета, применить его во всех учетных системах нельзя, так как программные продукты, эксплуатируемые большинством коммерческих банков нашей страны, не поддерживают режим параллельного учета в нескольких планах счетов.

В данном случае в более выигрышном положении оказываются финансовые институты, владеющие интегрированными системами последнего поколения, к которым относится, например, ИБС "Гефест" и ИСУБД "Новая Афина" производства компании "ПрограмБанк".

Системы такого класса изначально ориентированы на возможность одновременного учета в нескольких планах счетов, а это значит, что переход к новым правилам учета и иной форме составления отчетности для таких программных продуктов не составит проблем. Поскольку МСФО - это не только стандарты получения отчетности, но, в первую очередь, стандарты бухгалтерского учета, то метод параллельного учета является наиболее естественным, хотя и более трудоемким в реализации.

Как видно, первая задача, которая стоит на сегодняшний день перед российскими банками, - выбрать метод подготовки отчетности по МСФО с тем, чтобы осуществить выбор технологии и программного обеспечения, необходимых для его реализации. Для этого, исходя из целей, стоящих перед банком, необходимо определить объем первичной информации, на основании которой будет осуществляться подготовка отчетов международного формата, а также сформулировать требования к критериям трансформации и программной среде. Только после этого станет ясно, способен ли банк собственными силами поддерживать переход на МСФО, или необходима закупка соответствующего программного обеспечения у компании-разработчика и помощь последнего.

ИНСТРУМЕНТ ПОЛУЧЕНИЯ МЕЖДУНАРОДНОЙ ОТЧЕТНОСТИ

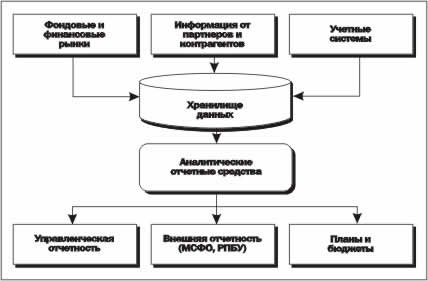

Часть крупных отечественных банков, использующих в своей работе сразу несколько автоматизированных учетных систем, уже сейчас реально оценивают проблему, с которой им придется столкнуться при составлении отчетности по международным стандартам. Очевидно, что наличие в банке корпоративного хранилища данных, объединяющего информацию, поступающую из различных учетных систем, значительно облегчит переход на новые стандарты отчетности.

При проектировании аналитического программного комплекса (АПК) "Нострадамус", который без преувеличения можно назвать качественным инструментом для получения международной отчетности, использовались наиболее эффективные технологические принципы построения корпоративных аналитических систем. Это и наличие в системе средств погружения в данные, благодаря которым можно немедленно выяснить, каким образом были получены те или иные результаты (вплоть до доступа к первичной информации), и использование модели OLAP, и возможность экспорта данных в стандартные приложения Microsoft Office.

Программный комплекс "Нострадамус" обладает широким набором настроек в соответствии с технологией работы конкретного банка, среди которых - язык настроек, система заведения формульных показателей, система настройки справочников и экранных форм, а, кроме того, редактор методик.

Есть несколько вариантов использования АПК "Нострадамус" для получения отчетности по МСФО.

Один из них основан на использовании метода трансформации отчетности: информация по РПБУ трансформируется в стандарты МСФО средствами самого комплекса, а затем, на основании полученных данных, при помощи генератора отчетов создается отчетность необходимого образца.

Другой вариант - это получение баланса и основной отчетности по МСФО непосредственно в рамках системы "Нострадамус", с применением метода трансляции проводок.

Хотя при работе по методу параллельного учета отчетность МСФО может формироваться непосредственно в учетной системе, использование АПК в этом случае может иметь свои преимущества, например, для предварительного получения прогнозных вариантов отчетности и проведения анализа "что-если".

В хранилище данных АПК "Нострадамус" может быть загружена любая необходимая информация из учетных систем или любых других внешних источников. Для этого используются как стандартные макеты загрузки, так и специальные процедуры. Пройдя процесс обработки, вся информация, введенная в систему, приводится к единому формату. При этом в рамках комплекса осуществляется расчет агрегированных данных и показателей, на основании которых строятся методики анализа и ведется работа с генератором отчетов, предназначенным для получения внешней и внутренней отчетности. При наличии в хранилище данных необходимой информации, банк может получать не только стандартную отчетность по РПБУ и МСФО, но и управленческие отчеты любой степени сложности, например, отчеты по оценке финансовых результатов деятельности банка или отчеты по оценке и минимизации различных рисков.

Хочется отметить, что в АПК "Нострадамус" значительно упрощен процесс создания отчетов. Этого удалось добиться за счет использования в генераторе отчетов модели электронных таблиц и визуального проектирования форм отчетов. Кроме того, в АПК ведется архив отчетов, в котором могут храниться их итоговые версии, а также предусмотрена возможность автоматического получения отчетов после осуществления загрузки данных.

Как известно, отчетность по МСФО носит управленческий характер. АПК "Нострадамус", со своей стороны, являясь универсальной интегрированной системой поддержки принятия решений, обладает набором мощных прикладных решений для обеспечения действительно эффективного управленческого учета в банке. Так, прикладное решение "Бюджетирование" позволяет строить финансовые планы деятельности кредитной организации в виде прогнозных версий отчетности (баланс, ОПУ, отчет о движении денежных средств), в том числе и по МСФО, и затем осуществлять сопоставление прогнозных и фактических значений показателей. Инструменты погружения в данные и OLAP дают возможность подробно проанализировать полученную картину отчетности, а инструменты визуального анализа позволяют наглядно отслеживать динамику происходящих в банке процессов.

ПОЛУЧЕНИЕ ОТЧЕТНОСТИ

ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ

Финансовая отчетность по МСФО включает, в частности, бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении финансового положения (например, отчет о движении денежных средств или о движении фондов), а также ряд примечаний, и комментариев к ним. При составлении всей финансовой отчетности, за исключением отчета о движении денежных средств, используется метод начисления.

Бухгалтерский баланс отражает финансовое положение банка, стоимость его активов и обязательств, а также чистую стоимость банка (собственный капитал). В балансе, в разрезе активов, отражается информация по денежным средствам и остаткам на счетах ЦБ РФ, средствах в банках, ссудам и авансам клиентам, а также данные по инвестициям. Пассивы включают в себя депозиты в других банках, суммы задолженности вкладчикам, депозитные сертификаты, векселя и прочее.

Здесь необходима информация о денежных средствах и их эквивалентах, дебиторской и кредиторской задолженностях, нематериальных активах, основных средствах и долгосрочных обязательствах, налоговых активах и обязательствах, величине капитала и резервов. Отдельному раскрытию в бухгалтерском балансе подлежат только суммы, превышающие 10% от общей суммы активов банка.

На основе отчета о прибылях и убытках, главным образом, оценивается рентабельность, поэтому в данном отчете отражаются: проценты и аналогичные доходы (расходы), доходы в форме дивидендов и комиссионных, прибыль за вычетом убытков по коммерческим и инвестиционным бумагам, прибыль за вычетом убытков по валютным операциям и прочие операционные доходы, а также убытки по ссудам и авансам, общие административные и прочие операционные расходы.

В отчете о движении капитала отражается движение всех фондов и уставного капитала, а также распределение прибыли. Учитываются статьи доходов и расходов, которые по МСФО признаются в капитале, операции капитального характера с владельцами, эффект изменений в учетной политике и корректировка ошибок, сальдо накопленной прибыли (убытков) на начало периода и отчетную дату.

Отчет о движении денежных средств содержит количественную и качественную информацию о поступлении и выбытии денежных средств, показывает источники и направления их использования в течение периода, связанного с финансовой, инвестиционной и операционной деятельностью банка. Данные отчета позволяют оценить потребность банка в денежных средствах, а также его способность создавать эти средства и их эквиваленты и классифицировать денежные потоки по направлениям деятельности. В отчете должна быть отражена информация по денежным средствам от операционной деятельности (денежные статьи доходов (расходов), увеличение (уменьшение) операционных активов и обязательств), поступления и платежи от инвестиционной и финансовой деятельности.

Существуют два метода составления такого типа отчетов: прямой (является предпочтительным), который раскрывает все основные виды денежных поступлений, и косвенный, при котором вся чистая прибыль (убыток) корректируется с учетом результатов операций неденежного характера, отсрочек или начислений прошлых периодов и будущих денежных поступлений и платежей, статей доходов или расходов, связанных с инвестиционными или финансовыми потоками.

Располагая необходимыми данными об операциях банка по РПБУ, и применив один из вышеописанных способов трансформации, в рамках АПК "Нострадамус" банк получает возможность регулярно создавать отчетность по международным стандартам финансовой отчетности.

Вопрос о методах перехода на новые правила учета открыт, да и сами правила еще не адаптированы к нашим условиям - финансовая Россия продолжает дискуссии на эту тему. Впереди большая работа, которую предстоит выполнить, чтобы обеспечить полный и качественный переход кредитных организаций нашей страны на международную практику учёта. Техническое решение вопроса, как всегда, было и остается прерогативой компаний-разработчиков программного обеспечения, и, на наш взгляд, не составит особых проблем.

Пользуясь случаям, хочу ответить тем кредитным организациям, представители которых жалуются на отсутствие автоматизации в нынешнем переходном учетном периоде. Инструмент получения отчетности по международным стандартам реально существует, дело за малым - дождаться формулировки правил МСФО для России.

(При подготовке статьи автором были использованы материалы сайта www.tacis-bankreform.ru (проект Tacis - программа содействия в реформе бухгалтерского учета в банковской системе).

Дополнительную информацию Вы можете получить в компании Interface Ltd.

Обсудить на форуме

Отправить ссылку на страницу по e-mail

|

Interface Ltd. Отправить E-Mail http://www.interface.ru |

|

| Ваши замечания и предложения отправляйте автору По техническим вопросам обращайтесь к вебмастеру Документ опубликован: 27.03.02 |