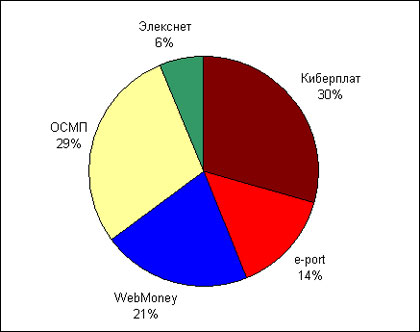

Динамике роста российского рынка электронных платежных систем можно только позавидовать. По оценкам CNews Analytics, оборот только 5 крупнейших его игроков, контролирующих около 85% объема рынка, увеличился за 2007 год на 100 -130% и составил более 16 млрд долл. Напомним, что данный показатель в 2006 году соответствовал 7,7 млрд долл. В настоящий момент наиболее ярко в России представлено пять платежных систем - "Киберплат", ОСМП, Webmoney, e-port, "Элекснет". Если в 2006 году можно было говорить о безусловном лидере рынка - "Киберплат" (в 2006 г - 34,3%), то сейчас ситуация изменилась. ОСМП уже в прошлом году демонстрировала уверенный рост, и в 2007 году практически догнала по обороту своего конкурента. Тем не менее, в прошлом году на "Киберплат" пришлось 29,5% совокупного оборота 5 крупнейших ЭПС России, с небольшим отрывом на втором месте ОСМП (29,3%), на третьем - WebMoney (20,8%), следом идет e-port с 14,3%, а венчает пятерку лидеров "Элекснет" с 6,1%.

Дмитрий Шаблинский, представитель министерства экономического развития и торговли РФ, дал ответы на некоторые вопросы, касающиеся заканодательного регулирования рынка

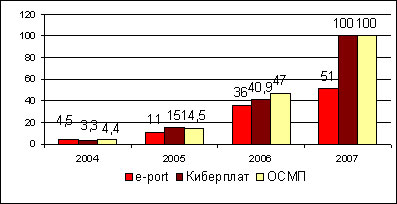

Еще один важный качественный показатель - это количество точек приема платежей. По данным CNews Analytics, по трем крупнейшим ЭПС России это значение превысило 250 тыс: "Киберплат" - 100 тыс, ОСПМ - 100 тыс, e-port - 51 тыс. Аналитики подчеркнули, что приведенные на круглом столе данные довольно условны, поскольку бизнес-модели ЭСП различны и их нельзя сравнивать напрямую. Все данные предоставлены для наглядности динамики роста рынка в целом.

Структура совокупного оборота 5 крупнейших ЭПС России по итогам 2007 года, %

Источник: CNews Analytics, 2008

По мнению CNews Analytics, такую положительную динамику развития ЭПС в России обеспечивают ряд факторов. Во-первых, это рост доходов населения и увеличение числа пользователей сотовой связи. И действительно, оплата услуг мобильной связи по-прежнему является основной статьей доходов компаний на данном рынке. Во-вторых, аналитики связывают перспективы дальнейшего роста с введением новых сервисов и увеличением спектра предоставляемых услуг - возможность оплаты фиксированной телефонии, а также услуг ЖКХ; рост числа интернет-платежей (онлайн-казино, мобильный контент, подарки, книги и т.д.). В-третьих, это удобство и скорость оплаты, а также возможность осуществления микроплатежей.

Динамика количества точек приема платежей 3 крупнейших электронных платежных систем России, тыс шт.

Источник: CNews Analytics, 2008

Однако, несмотря на значительный рост и предпосылки к дальнейшему динамичному развитию, аналитики отмечают ряд неоспоримых факторов, которые могут не только сдерживать рост отрасли, но также привести к коллапсу. Вступившие в силу изменения закона 140-ФЗ приводят к замешательству на рынке платежных систем. Игроки считают, что отсутствие четких правовых схем работы ЭПС сдерживает дальнейший рост, а еще большее ужесточение законодательства может привести к коллапсу в этом сегменте.

Регулирование рынка моментальных платежей

Безусловно, большую часть времени участники круглого стола посвятили проблемам правового регулирования платежных терминалов, которые в последнее время стали наиболее злободневными. Напомним предысторию вопроса. Первые платежные терминалы появились в начале 2004 года и уверенно вошли в повседневную жизнь. Несмотря на опасения пользователей по поводу надежности и безопасности подобных систем, желание быстро заплатить без очередей и суматохи нашло своего потребителя. Рынок только зарождался, для России этот бизнес был инновационным, и, соответственно, в российском законодательстве не было не то что четких формулировок, но и упоминания о подобном виде деятельности. В августе 2006 года вступил в силу федеральный закон 140-ФЗ "О внесении изменений в федеральный закон "О банках и банковской деятельности" и статью 37 Закона РФ "О защите прав потребителей". Принятый документ позволил коммерческим некредитным организациям осуществлять переводы денежных средств от физических лиц без лицензии ЦБ и открытия банковского счета. Это касалось уплаты услуг сотовой связи, ЖКХ, электросвязи, интернета и т.п. Так называемая "агентская схема" привела к тому, что в России владельцами большинства терминалов стали независимые от банков юридические и физические лица, деятельность которых не контролировалось государством. Безусловно, это вызвало целую лавину установок платежных терминалов по стране. Ведь предприниматели были избавлены от лицензирования, банковских инспекции и надзора, требований к кассовым помещениям и т.п.

Для того чтобы взять под четкий контроль денежные потоки, было принято указание ЦБ РФ от 20.06.2007 № 1842-У "О порядке осуществления банковских операций по переводу денежных средств по поручению физических лиц без открытия им банковских счетов кредитными организациями с участием коммерческих организаций, не являющихся кредитными организациями". Документ вступил в силу осенью 2007 года. Согласно поправкам, любая коммерческая организация, не являющаяся кредитной, может осуществлять прием наличных денежных средств от физических лиц в качестве платы за определенные услуги только в случае заключения договора с кредитной организацией, заключившей, в свою очередь, договоры с организациями-получателями средств о переводе денежных средств в их пользу.

Терминалы вне закона

Выступая в рамках круглого стола, Борис Ким, председатель комитета НАУЭТ по платежным системам и банковским инструментам, рассмотрел три возможных схемы работы платежных терминалов - агентская, банковская и банковско-агентская схема. По первой и второй схеме владельцы терминалов работали до вступления поправок в закон 140-ФЗ: она подразумевает сотрудничество с операторами связи напрямую без участия банка или через кредитную организацию (банковская схема). Борис Ким подчеркнул, что банковская модель не может полностью заменить агентскую, поскольку для ее реализации требуются высокие издержки на создание и эксплуатацию розничной сети. Кроме того, теряется интерес к микроплатежам. Таким образом, закон 140-ФЗ и указание № 1842-У ввели новую банковско-агентскую модель, которая регламентирует трехстороннее сотрудничество поставщика услуг банкам и агента по приему платежей. Вступившие в силу положения сделали агентскую модель незаконной.

Наталья Чанышева, PR-директор WebMoney Transfer: Мы обязаны предоставлять отчет только в случае официального запроса ЦБ России

Банковско-агентская модель предполагает работу по агентскому договору с кредитной организацией. Эта модель подразумевает не просто установку терминала в месте приема платежей, но и наличие своеобразного мини-офиса, в котором бы, помимо терминала, присутствовал операционист. По мнению всех участников круглого стола, предлагаемая схема снижает рентабельность бизнеса и приводит к удорожанию услуг. Ведь владелец должен будет арендовать под мини-офис большую площадь, нежели под терминал. Кроме того, придется платить зарплату операционисту и т.п. К тому же, обеспечить прием платежей в круглосуточном режиме будет также довольно сложно. Все это сильно ударило по владельцам терминалов.

По мнению г-на Кима, введение банковско-агентской модели отразится не только на владельцах терминалов, но и на потребителях - это приведет в конечном итоге к сужению перечня услуг, которые можно оплатить, и уменьшению доступности сети приема платежей. Кроме того, такая система исключит мелких индивидуальных предпринимателей, а из широкой продажи исчезнут карты предоплаты. Помимо этого, по его словам, это приведет к удорожанию услуг проведения платежей. Безусловно, размер минимального платежа будет сокращен. Например, в настоящий момент минимальный платеж в терминалах составляет 10 руб., в то время как в банках - 100 руб.

И все же выход из сложившейся ситуации есть. Г-н Ким считает, что некоторые изменения в законе могли бы повысить рентабельность бизнеса. Например, он предлагает закрепить за коммерческими организациями и предпринимателями право на прием платежей от населения на основании договора с поставщиком услуг, а также предусмотреть для платежных агентов возможность предоставлять информацию о своей деятельности Банку России. В НАУЭТ считают, что для дальнейшей работы необходимо подтвердить законность агентской модели или устранить недостатки банковско-агентской модели, установить порог для платежей, ниже которого идентификация не нужна, а также провести фискализацию процессинговых центров платежных систем как программно-технических комплексов.

Ту же проблему обозначил Александр Евтюшкин, директор по специальным проектам компании "Киберплат". Г-н Евтюшин считает, что регулирование не должно приводить к уменьшению доступности платежей для граждан, а также не может сужать возможность применения микроплатежей. По его словам, размер микроплатежей сопоставим с издержками банка на его обработку и не выгоден банкам. В настоящий момент платежные системы выступают интеграторами микроплатежей, разгружают банки и делают операции выгодными для них.

Если же говорить об электронных денежных переводах в интернет-пространстве, то здесь ситуация еще более неоднозначная. Не одна электронная платежная система не является кредитной организацией и не должна предоставлять отчетность в контролирующие органы. Все участники рынка делают упор на то, что их компании не являются кредитными. "Мы обязаны предоставлять отчет только в случае официального запроса ЦБ России, - пояснила в ходе круглого стола Наталья Чанышева, PR-директор WebMoney Transfer. - Причем, не важно пришел ли этот запрос на наш адрес, или к нашему дилеру. Мы в любом случае, подготовим отчет по тем или иным транзакциям нашей системы в контролирующие органы. Без запроса мы не обязаны отчитываться, поскольку мы не являемся кредитной организацией, и не подчиняемся этому законодательству". Финансовые потоки и вовсе нельзя назвать денежными, по словам Натальи Чанышевой, в их системе обращаются не деньги, а "электронная валюта". Но тут стоит отметить, что понятия "электронная валюта" в российском законодательстве не существует. По сути, если владельцев платежных терминалов хоть как-то стали контролировать государственные органы и их финансовые потоки стали более прозрачными для блюстителей закона, то электронная валюта в сети так и остается в тени.

Столь привычная для российского законодательства неоднозначность трактовки приводит к бурным прениям между сторонниками той или иной модели. Все участники круглого стола, действующие в прошлом по агентской схеме, не отрицают, что контроль за потоком денежных средств действительно нужен. Однако в качестве такого контроля они предлагают не искоренение агентской схемы как таковой, а ее изменение. Например, решением вопроса может стать установка на терминалах фискальных аппаратов, возможность самостоятельно предоставлять отчетность в ЦБ. Однако, похоже, такие условия не устраивают госструктуры.

Электронные деньги и электронная коммерция

В ходе круглого стола эксперты также отметили, что немаловажным фактором, препятствующим развитию рынка ЭПС, является недоверие и непривычность оплаты услуг фиксированной телефонии и ЖКХ через ЭПС среди массового населения. Кроме того, пользователи по-прежнему не достаточно уверены в защите их персональных данных при оплате товаров и услуг в интернете - информационная безопасность и уровень мошенничества с ЭПС до сих пор вызывают у них опасения. Как отмечают эксперты, для того чтобы привлекать клиентов, необходимо развивать платежный бизнес. На сегодняшний день более актуальным становится вопрос оптимизации работы сетей. Владельцы терминалов делают упор на внедрении новых возможностей и переоснащении терминалов. Последний год линейка доступных сервисов существенно расширилась, пополнившись оплатой различных услуг, коммунальных платежей и штрафов.

Действительно, одним из главных векторов развития рынка ЭПС является предоставление новых сервисов. Как было сказано выше, бизнес-модели ЭПС кардинально различаются, отличаются у них и сервисы. Довольно часто с электронной коммерцией ассоциируется так называемая электронная наличность в сети. Действительно, изначально e-деньги были задуманы для того, чтобы оплачивать товары и услуги в сети интернет. По словам начальника отдела маркетинга компании Rupay Ионкина Николая, основную массу платежей через электронные кошельки составляют онлайн-услуги и P2P (person-to-person). Именно поэтому динамика рынка электронных платежей (70% - 120%) в несколько раз опережает развитие электронной коммерции (30% - 45%). Так, в 2007 году объем рынка электронной коммерции составил только 1,8 - 2 млрд долл., в то время как рынок ЭПС в компании Rupay оценили в 5 - 15 млрд долл. Г-н Ионкин отметил, что такая высокая динамика роста электронных платежей в первую очередь обусловлена тем, что, в отличие от интернет-магазинов, ЭПС обслуживают в основном рынок услуг, а не товаров.

Достоинства и недостатки разных форм оплаты

| Форма оплаты | Интернет-эквайринг | Терминалы | Электронные деньги |

| Плюсы систем | - Легко использовать - Стоимость использования - Chargeback - Нет проблем с регистрацией и пополнением |

- Анонимность - Широкая сеть - Легко использовать |

- Анонимность - Широкий выбор магазинов - Дистанционная регистрация - P2P платежи |

| Минусы систем | - "Безопасность" - Ограниченное кол-во магазинов и сервисов - Нет P2P платежей |

- Высокие комиссии - Отсутствие персонализации - Ограниченный набор провайдеров - Отсутствие P2P платежей |

- Стоимость пополнения - "Сложность в использовании" - Юридическая незащищенность |

Источник: Rupay, 2008

Г-н Ионкин подчеркнул, что каждая из представленных на рынке форм оплаты необходима и востребована, однако, по его мнению, в настоящий момент ни одна из систем не предоставляет сервис, полностью удовлетворяющий потребностям клиента. Но именно поэтому вектор дальнейшего развития можно обозначить более четко. По мнению г-на Ионкина, будущее за универсальными системами.

Таким образом, несмотря на все законодательные сложности, неясности и специфику бизнеса, за рынком электронной наличности и платежных терминалов большое будущее. Ведь, как правильно отметили участники стола, платежные терминалы - это не простой бизнес, а социально значимый. Платежные системы обслуживают массовые потребности всего населения - десятков миллионов граждан РФ. Кроме того, во многих случаях это единственный способ оплаты услуг. И если сейчас свернуть половину платежных терминалов, многие граждане России, особенно в глубинке, могут оказаться отрезанными от связи. Без платежных систем большей части населения России станут труднодоступны услуги мобильной связи и некоторые другие. Действительно, контроль миллиардных финансовых потоков необходим, однако нужно грамотно выстроить работу, дабы избежать коллапса глобального масштаба.

Ольга Захаркина / CNews