Рост российского рынка систем электронного документооборота оценивался в 2005 г. - начале 2006 г., как минимум, в 50%. Все большую потребность в подобных решениях демонстрировали не только госструктуры (традиционный потребитель СЭД), но и корпоративный сегмент рынка.

Рынок СЭД: прирост за счет регионов

«В настоящий момент я оцениваю объем российского рынка СЭД в $30-35 млн. - отметил в беседе с CNews зам. гендиректора «Ланит», руководитель департамента систем управления документами Валерий Карабутов - Этот рынок находится в стадии роста, и, на мой взгляд, в ближайшие два-три года рынок будет расти на 20-25% в год, а затем может наступить период некоторого насыщения, и темпы роста могут снизиться.»

Корпоративные закупки систем ввода документов и управления документооборотом в 2006 г. вырастут, по предварительным оценкам ABBYY, не менее чем на 50%. В 2005 г. этот сегмент составил, по мнению генерального директора ABBYY Россия Григория Липича, $80-100 млн. В корпоративном секторе растет как число проектов по внедрению СЭД, так и их масштабы. Заказчики усиливают требования к функциональности решений, их масштабируемости, интеграционным возможностям. В наибольшей степени заметен спрос на интеграцию СЭД с ERP, CRM и HR-системами.

По данным исследования DSS Consulting, на сегодняшний день СЭД наиболее востребованы в российском финансовом секторе (24% внедрений). Тем не менее, количество проектов здесь практически не выросло с конца 2005 года. На государственный сектор приходилось наибольшее количество внедрений - как в начале 2005 года, так и в конце. Значительное количество проектов было реализовано также в машиностроительной и телекоммуникационной отраслях.

Внедрение систем электронного документооборудования по отраслям январь-апрель 2006

Источник: DSS Consulting, 2006

В компании «Крок» CNews рассказали, что в том или ином виде системы электронного документооборота внедрены в 90% крупных российских компаний. Правда, чаще всего эти решения охватывают ограниченное число подразделений и автоматизируют лишь несколько процессов, например, документационное обеспечение управления и управление организационно-распорядительными документами. В «Кроке» считают, что только 10-15% заказчиков внедрили или внедряют централизованные системы электронного документооборота, позволяющие решать большую часть задач в области управления документами.

Все чаще решения по автоматизации документооборота приобретают территориально распределенные холдинги. Причем если раньше речь шла только о внедрении СЭД в головном офисе, то сегодня компании чаще решаются на создание систем, охватывающих региональные филиалы.

«В контур электронного документооборота сегодня вовлекаются не десятки (как несколько лет назад), а сотни и тысячи пользователей, - отмечает г-н Карабутов. - С точки зрения тенденций также следует отметить возрастающую глубину сопряжения сервисов систем электронного документооборота с сервисами, поддерживающими основной бизнес заказчиков». По его словам, теперь при внедрении СЭД в первую очередь автоматизируются не только чисто делопроизводственные процессы, но и бизнес-процессы, связанные с реализацией базовых деловых миссий компаний.

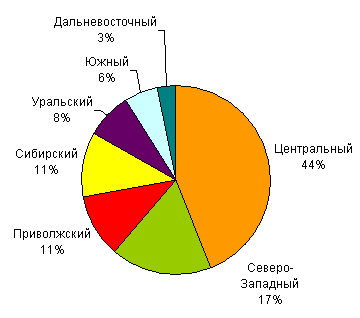

В DSS Consulting отмечают, что большая часть компаний, внедривших СЭД за последнее время, располагаются в Центральном и Северо-Западном регионах. Активность в Сибири и на Урале несколько снизилась по сравнению с концом 2005 года.

Внедрение СЭД по федерльным округам январь-февраль 2006

Источник: DSS Consulting, 2006

Значительный интерес к автоматизации документооборота по-прежнему демонстрируют компании крупного и среднего бизнеса, работающие в различных отраслях экономики. В то же время, активность начинают проявлять и предприятия СМБ, «доросшие» до упорядочивания бизнес-процессов.

Наибольшая доля организаций, внедривших СЭД в этом году - это компании без филиальной структуры, штат которых не превышает 500 сотрудников.

Внедрение СЭД в компаниях с различной численностью персонала январь-апрель 2006

Источник: DSS Consulting, 2006

Г-н Карабутов считает, что доля компаний и организаций, внедривших промышленные СЭД, сравнительно не велика. При этом резервы роста рынка - это не только увеличение этой доли, но и расширение масштабов проектов в компаниях, уже внедривших СЭД.

Какие СЭД стремятся внедрить россияне

В целом в России отмечают постепенный рост доли документов, которые обрабатываются в электронной форме. Увеличивается спрос заказчиков на специализированные решения, растет интерес крупных организаций к созданию «внутренних» удостоверяющих центров и корпоративных порталов.

В «Кроке» отмечают, что растет интерес отечественных заказчиков в большей степени к платформам западных производителей, несмотря на то, что их стоимость значительно превосходит стоимость отечественных разработок. Появляются новые задачи, решить которые можно только с помощью таких платформ. По мнению наших собеседников, в 2007 году внимание заказчиков к системам электронного документооборота усилит и выход на российский рынок новых игроков: компаний OpenText и FileNet.

Аналитики DSS Consulting отмечают, что наибольшее число внедрений в 2006 году в России в сегменте систем делопроизводства наблюдалось у компаний, внедряющих систему "Дело". В сегменте систем управления электронным документооборотом доминировала система DocsVision, а среди продуктов группы "система-надстройка на платформе/конструктор" - решения на базе Documentum.

Внедрение СЭД разного класса в России, январь-апрель 2006

Источник: DSS Consulting, 2006

«Если рассматривать игроков с точки зрения финансовых показателей, то, по моим ощущениям, лидером в России является Documentum, за ним с небольшим отрывом следует целая группа компаний («Ланит», «ЭОС», «АйТи», «Интертраст»), - отмечает г-н Карабутов. - К сожалению, в России отсутствует единая методика сравнения финансовых показателей деятельности ИТ-компаний». По его словам, если «Ланит» как поставщик разработанного им ПО, включает в статью дохода «Продажи лицензий» только собственный доход, то дистрибутор западного ПО вполне может включить в свою выручку от продажи продуктов и отчисления собственнику ПО, и дилерскую скидку. В итоге, по оценке г-на Карабутова, финальная цифра может оказаться в 5 раз больше собственной выручки дистрибутора.

«Медленный газ»

Многие игроки этого рынка отмечают, что ситуация с организацией электронного документооборота в России - достаточно плачевная. По данным Росархива, только ежегодный объем документации составляет порядка 250 млрд листов в год. Если ничего не менять, он ежегодно будет увеличиваться на 8-15%, что продолжит существенно тормозить процессы управления во всех сферах экономики.

«Пока далеко не все заказчики обладают достаточно производительной инфраструктурой для внедрения систем электронного документооборота, - уверены в «Кроке». - Большой проблемой в нашей стране остаются каналы связи, это особенно актуально для территориально распределенных компаний. Многие предприятия сейчас автоматизируют основные бизнес-процессы путем внедрения систем класса ERP, поэтому у них просто не остается ресурсов на внедрение СЭД».

Традиционно эксперты связывали недостаточно быстрое развитие российского рынка электронного документооборота с проблемами в области применения электронной цифровой подписи. Нельзя сказать, что к сегодняшнему моменту ситуация с ЭЦП вышла из этого тупика. В то время как крупные компании и ряд госструктур готовы, в той или иной степени, внедрять системы электронного документооборота, государство не спешит принять электронные формы документов в качестве основы и закрепляет своими нормативными актами обязательное использование бумажных документов. До сих пор не приняты в полном объеме необходимые нормативные акты, которые определяли бы статус электронных документов, регламенты и стандарты работы с ними. В Госдуме «пылится» проект федерального закона «Об электронном документе», однако перспективы его принятия пока туманны: возможно, позитивного результата удастся дождаться к середине 2007 года. Еще одна проблема, которую необходимо решить для повсеместного внедрения электронного документооборота - это единые стандарты, которые будут применяться всеми пользователями системы.

Впрочем, за последние два года некоторые благоприятные перемены в вопросах применения электронной цифровой подписи в России все же наблюдались. Так, по данным компании АНК, объем использования электронной цифровой подписи с 2004 по 2006 годы вырос на 230% среди юридических лиц, и пока на 45% - среди физических. Юридические лица сегодня используют электронную цифровую подпись в основном для сдачи налоговой отчетности, банкинга и электронной торговли. Кроме того, ЭЦП применяется во внутрикорпоративном электронном документообороте, при взаимодействии компаний с госструктурами, идентификации в сетях VPN и в сфере здравоохранении. Для физических лиц ЭЦП, видимо, еще не скоро перейдет в категорию массовых услуг. По мнению экспертов АНК, это может произойти только через 5-10 лет. Основная область применения ЭЦП для физлиц сегодня - это банкинг, здравоохранение, регистрация прав, дистанционное образование.

Г-н Карабутов отмечает, что доля проектов внедрения систем юридически значимого электронного документооборота с использованием механизма ЭЦП стремительно растет. Причем, если несколько лет назад такие проекты были редкостью, то в настоящее время редкостью становятся проекты внедрения СЭД, в которых механизмы ЭЦП не востребованы.

По мнению первого заместителя генерального конструктора ГЦП «Электронная Москва» Юрия Вартанова, столица сегодня готова к полноценному межведомственному электронному документообороту. Например, в префектуре Центрального административного округа используется потоковое сканирование всех входящих документов, штрих-кодирование, электронно-цифровая подпись для документов и резолюций. В самом округе используется порядка 200 ЭЦП, при этом в городе уже «роздано» более 1200 ЭЦП.

Будущее, которое не за горами

Эксперты рынка ожидают в обозримой перспективе окончательного снижения интереса к «сугубо канцелярским системам», роста функциональных возможностей СЭД в области автоматизации сложных бизнес-процессов. Еще одна ожидаемая тенденция ближайших лет - расширение аналитических и поисковых возможностей систем ДОУ.

По мнению г-на Карабутова, ближайшими технологическими перспективами рынка СЭД будут стремительное развитие технологий, связанных с поддержкой ЭЦП, а также рост востребованности решений, предусматривающих интеграцию сервисов систем управления документами в корпоративные порталы. Повысится также спрос на специализированные решения, реализованные на базе универсальных СЭД - системы автоматизации ведомственных архивов, системы автоматизированной поддержки служб менеджмента качества, системы одного окна и т.п.

В «Кроке» уверены, что рынок продолжит расти, в первую очередь, за счет крупных организаций с большим количеством филиалов и удаленных подразделений. Увеличится и количество видов документов, с которыми ведется работа в электронном виде. Это приведет к дальнейшему усилению позиций западных производителей.

По поводу более отдаленных трендов развития ДОУ игроки рынка строят еще более смелые прогнозы. «Перспектива развития направления документооборота - это его все более тесная интеграция в единое пространство управления информацией, организация среды High Performance Workplace, - рассказали CNews в российском представительстве Novell. -Технологии, уже достигшие определенного уровня зрелости - традиционный документооборот, управление рабочими потоками, управление контентом в самых различных его формах, службы унифицированного обмена сообщениями, порталы - в ближайшие пять лет будут объединены на базе новых программных платформ».