Российские власти готовы потратить миллиарды на перезапуск устаревших проектов развалившегося авиапрома

Правительство анонсировало новое наступление на мировой рынок гражданского авиастроения. Как сообщил вице-премьер Дмитрий Рогозин, в апреле состоится первый полет нового самолета МС‑21. Также он пообещал представить сводный план модернизации и возобновления производства Ил‑114 и Ил‑96. Наряду с Sukhoi Superjet 100 (SSJ100) это первые крупные проекты постсоветской эпохи. Но эксперты оптимизм чиновников не разделяют.

Пока российский авиапром обеспечивает не более 1% мирового производства, и даже основу отечественных авиакомпаний составляют иностранные машины. С таким заделом бросать вызов гигантам Boeing и Airbus как минимум наивно, тем более при наличии в отрасли фундаментальных проблем с научной и технологической базами.

Догнать и перегнать

Сто лет назад Россия была в авангарде авиастроения, а самолет "Илья Муромец" считался самым большим на планете. В послевоенном СССР Минавиапром выпускал в среднем по сотне региональных, 50 ближне- и 40 среднемагистральных лайнеров в год. Не в последнюю очередь такие объемы подстегивал запрет на ввоз иностранных судов. После распада СССР власти сняли ограничения, и на отечественный рынок хлынули подержанные "Боинги" и "Эрбасы". В прошлом году Дмитрий Рогозин сообщил, что импортные лайнеры составляют 80% парка наших авиакомпаний. И это еще скромная оценка.

Восстановлением авиапрома занялись в 2000‑х. В 2006 году была образована "Объединенная авиастроительная корпорация" (ОАК), собравшая главные конструкторские бюро (Сухого, Туполева, Ильюшина, Яковлева и другие). Основополагающими для отрасли стали федеральная целевая программа (в 2001 году утверждена на период до 2015 года, затем появилась версия до 2025‑го) и Стратегия развития от Минпромторга (сначала до 2015 года, недавно опубликован проект до 2030‑го).

На волне импортозамещения наблюдается новый всплеск интереса к авиапрому. Из раза в раз звучат депутатские лозунги ("России необходимо вернуть статус лидера мирового авиастроения", - убежден первый зампред думского комитета по промышленности Владимир Гутенев) и более сдержанные обещания чиновников ("Государства с развитым авиастроением - это высшая лига, и мы не должны из нее исчезнуть", - считает премьер Дмитрий Медведев). В декабре Медведев учредил Авиационную коллегию при правительстве для обсуждения "воздушных" проектов разными ведомствами.

Выпуск самолетов под эгидой ОАК растет: 52 гражданских и военных самолета в 2006 году; 7 гражданских и 88 военных в 2011‑м; 32 гражданских и 124 военных в 2015‑м. Но целевые показатели остаются недосягаемыми. В Стратегии от 2005 года предполагалось нарастить к 2015‑му выручку авиапрома с $2,9 млрд до $6,9 млрд. По факту она составила $5,8 млрд. (в пересчете по среднему курсу за год). Но чистый убыток ОАК в 2015 году при этом равнялся 108,8 млрд рублей, а в первом полугодии 2016‑го увеличился еще на 7,7 млрд. При этом новая версия Стратегии, объясняющая подобные неудачи объективными факторами ("затяжной экономический спад и волатильность рынков"), намечает еще более амбициозный ориентир: $36 млрд выручки в 2030 году.

Аналогичным образом не выполняются планы по выходу на мировой рынок. В госпрограмме от 2001 года считалось, что в 2015‑м доля российских лайнеров должна составить 5%, в 2025‑м - 10%. В версии от 2012 года 10% были скорректированы на "реалистичные" 3,1%. Нынешний же уровень поставок российских самолетов Минпромторг оценивает в 1% от мирового. Но и эта цифра явно завышена.

Глобальное соперничество

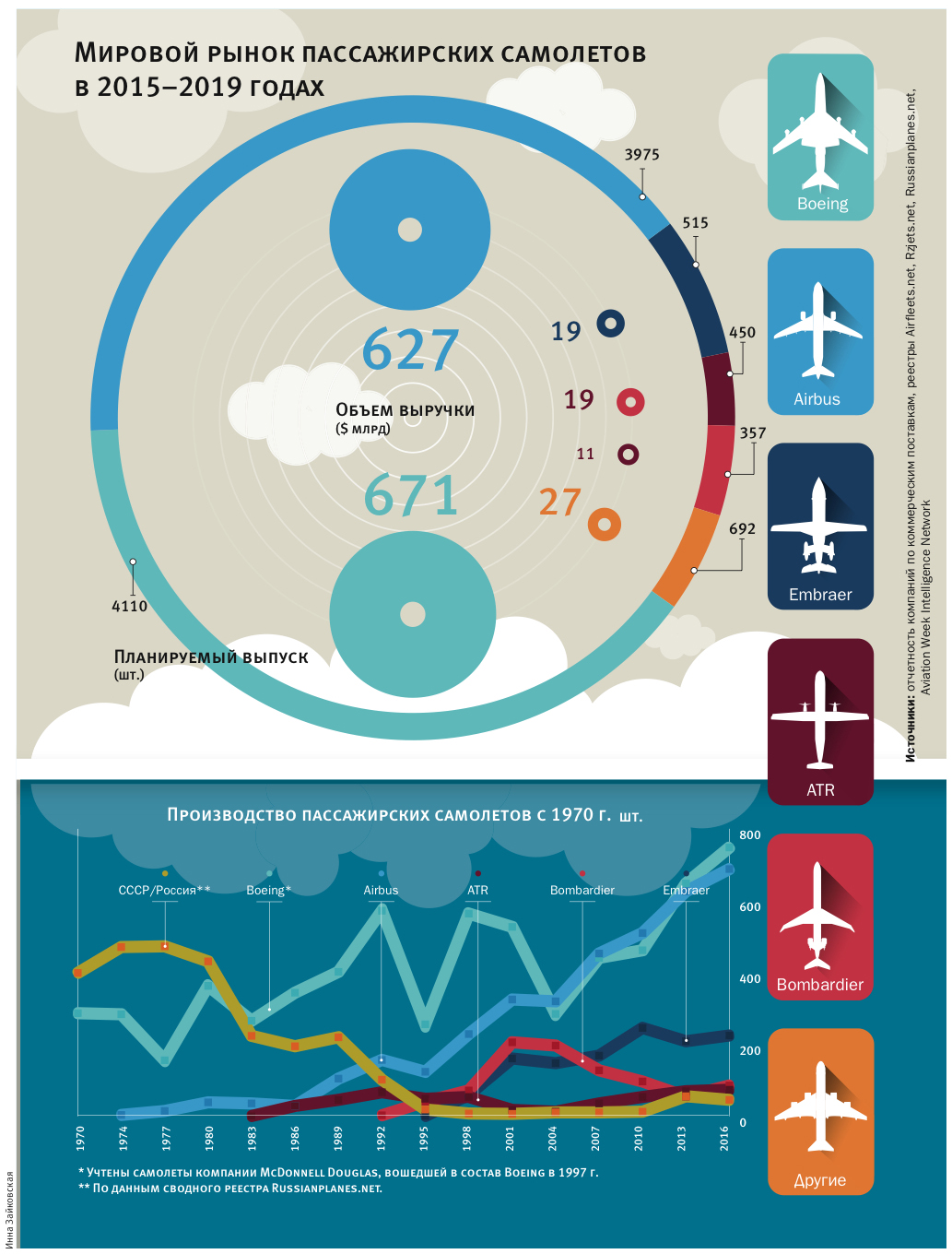

При этом мировой рынок пассажирских лайнеров на подъеме. По прогнозу Boeing (Current Market Outlook 2016-2035), урбанизация и рост развивающихся экономик приведут к ежегодному увеличению числа авиапассажиров на 4%. Наибольший вклад внесет Азия: к 2035 году число авиарейсов по Европе и Северной Америке вырастет вдвое, по Китаю - почти вчетверо, по остальной Азии - в 3,5 раза.

Все это приведет к увеличению числа самолетов в мире с 22 510 в 2015 году до 45 240 в 2035‑м. Потребности рынка на ближайшие 20 лет оцениваются в 39 620 лайнеров, включая замену 16 890 действующих: если сейчас критической отметки в 25 лет службы достигают около 300 единиц в год, то в середине 2020‑х темпы списания вырастут до 700 в год. Общий же доход авиапроизводителей составит $5,93 трлн. К похожим выводам пришел в своем прогнозе (Mapping Demand 2016-2035) и Airbus: 33 070 новых самолетов за 20 лет, объем поставок - $5,2 трлн.

Старейший игрок - американский Boeing, запустивший первую пассажирскую модель 80 в 1927 году, а в 1968‑м представивший самый массовый самолет в истории серии 737, выпускающийся до сих пор. Airbus, созданный во Франции в 1970‑е путем слияния нескольких европейских предприятий, догнал Boeing по объему производства в начале 2000‑х. С тех пор концерны идут "ноздря в ноздрю": в 2003-2011 годах лидировал Airbus, сейчас впереди снова Boeing. Впрочем, французы опережают конкурента по числу подтвержденных заказов (3935 против 3276 с 2014 года), а значит, вскоре вновь обгонят по поставкам.

Соотношение сил различается в зависимости от категории самолетов (по итогам 2015 года): в single-aisle (узкофюзеляжных) 50% на 50% (737 против A320), в widebody (широкофюзеляжных) 68% на 32% в пользу Boeing (767, 777 и 787 против A330 и А350), по двухпалубным самолетам 60% на 40% в пользу Airbus (A380 против 747). В прошлом году выручка Boeing составила $105 млрд, Airbus - $94 млрд.

Между тем на растущем рынке находится место и другим игрокам. Бразильский Embraer начинал в середине 90‑х годов с поставок местным авиалиниям самолетов ERJ (выпущено более 900 штук), в 2000‑х продолжил ближнемагистральными E‑Jet (более 1300), а в 2018‑м планирует вывести на рынок модернизированную серию E‑Jet E2. Канадский Bombardier, более известный бизнес-лайнерами, в пассажирском сегменте долго ориентировался на региональные перелеты (более 900 CRJ200, почти 800 CRJ700), а недавно вывел на рынок среднемагистральный CSeries. Итальяно-французское объединение ATR еще в 80‑х разработало два самолета - ATR42 и ATR72 (в сумме реализовано почти 1400 штук): оба считаются устаревшими, но за счет дешевизны пользуются спросом и поныне.

К ним готовятся присоединиться японский Mitsubishi (первый полет регионального MRJ70 состоялся в 2015 году, продажи ожидаются к 2020‑му) и китайский Comac (региональный ARJ21, созданный не без участия украинского "Антонова", встал на конвейер, но пока выпущено лишь 6 штук; среднемагистральный C919 должен совершить первый полет в этом году).

"Суперджет" спешит на рынок

Насколько в принципе возможно рыночное продвижение российских самолетов, можно судить по проблемам уже существующих проектов. Если для плановой экономики СССР этой темы вовсе не было, то теперь авиапредприятиям приходится думать не только о том, как "разогнать" свои мощности, но и куда пристроить готовые машины. Как указывает обновленная Стратегия, при низком спросе на гражданские лайнеры в России (в 10 раз ниже, чем в ЕС) объем внутреннего рынка широкофюзеляжных судов до 2030 года составляет 100 штук при минимально необходимой для инвестиционной окупаемости продаже 500-600 единиц. Соответствующие показатели для узкофюзеляжных - 400 при необходимых 800-850.

В этих условиях все "шишки" пилотного проекта собирает SSJ100 - единственный пассажирский лайнер современной России. Его создание началось в 2002 году, весной 2011‑го был совершен первый коммерческий полет, осенью 2015‑го собран сотый экземпляр. Формально создававшийся на смену Ту‑134 и Як‑40 лайнер целенаправленно подгонялся по параметрам под международный хит - Airbus A320.

Это не спасло его от проблем. Первый же контракт на поставку 30 самолетов "Аэрофлоту" едва не обернулся срывом: ради соблюдения обязательств "Гражданским самолетам Сухого" (ГСС) пришлось поставить 10 машин в комплектации Light, а затем в ущерб себе заменить их на комплектацию Full. Позже предприятие понесло потери из-за нестабильного состояния других клиентов - "Трансаэро" и UTair, а "Московия" вовсе обанкротилась.

На международном рынке ГСС смогли продать 30 судов мексиканской авиакомпании Interjet (контракт почти на $1,3 млрд. был подписан в 2014 году), еще 15 - ирландской Cityjet (заказ на $1 млрд начал исполняться в прошлом году). Остальные покупатели - армянская Armavia, индонезийская Sky Aviation, лаосская Lao Central - по разным причинам возвращали "Суперджеты" или отказывались от предварительных соглашений. В итоге 13 судов, по данным Russianplanes.net, простаивают "на хранении".

Наконец, "Сухому" потребовалась помощь бюджета. На этапе разработок в 2003-2010 годах государство вложило в SSJ100 около 17 млрд рублей, и предполагалось, что дальше проект обеспечит себя сам. Но по итогам 2014 года за ГСС числилось 144 млрд долгов, и в 2015‑м правительство приняло решение о докапитализации предприятия на 100 млрд рублей. В итоге в ГСС решили не слишком усердствовать в производстве. В среднесрочной перспективе запланировано нарастить выпуск SSJ100 до 35-36 в год и на этом остановиться. Если первоначально ГСС должны были выпустить 830 лайнеров до 2031 года, то теперь план сокращен до 595 машин.

Пойдет ли по стопам "Суперджета" МС‑21? В основе этого самолета, считающегося заменой Ту‑154, советские наработки: Як‑42 и оставшийся на бумаге Як‑252 (одно время МС‑21 даже планировалось переименовать в Як‑242). "Поставить на крыло" его планировалось еще в середине 2016‑го, но проект постоянно задерживается. По последней версии, первая поставка заказчику состоится в конце 2018 года. Всего, по информации из ОАК, на МС‑21 подано 175 заказов, а ориентировочная цена составит $72-85 млн.

Взлетные барьеры

По словам экспертов, проекты SSJ100 и МС‑21 выглядят достойно хотя бы потому, что создавались с учетом международной конъюнктуры. В результате по ряду характеристик они выгодно смотрятся на экспортном рынке. "Суперджет" все эти годы приносил ГСС плановые убытки, поскольку стартовые заказчики приобретают самолеты с большими скидками. Отсюда возникла потребность в докапитализации. Теперь, сократив долговое бремя, ГСС имеет шанс выйти в плюс", - говорит исполнительный директор отраслевого агентства "АвиаПорт" Олег Пантелеев.

Директор Центра мониторинга, анализа и прогнозирования НИИ гражданской авиации Александр Фридлянд видит корень проблем в отсутствии сети постпродажного обслуживания: "Если вам понадобилась какая-то запчасть, вы должны иметь возможность получить ее в течение суток по всему земному шару. Boeing и Airbus это обеспечивают. У них, с одной стороны, в целом надежная техника, а с другой - развитая логистика сервиса. SSJ100, не имея такой поддержки, летает по 90-100 часов в месяц против 300 часов у западных конкурентов. Что кратно увеличивает себестоимость эксплуатации. Зачем это заказчику? Что касается МС‑21, пока непонятно, каким он окажется. Заявленные параметры - это одно, а воплощение - другое. Если налет у МС‑21 будет как у "Суперджетов", успеха на рынке не видать".

Эксперты согласны: в сложившейся системе авиационных тендеров, закрепляющей стартовые преимущества Boeing и Airbus, рассчитывать на заметную долю глобального рынка наивно. Иногда это признают и чиновники. "Надо четко понимать, что мы на рынке сложившейся дуополии Boeing и Airbus никому не нужны", - в сердцах заявил глава ОАК Слюсарь в июне 2016 года. В подобных дискуссиях речь идет уже не о том, чтобы догнать Boeing с его 700 самолетами в год, а хотя бы о соперничестве за нишу региональных перевозок с концернами "второго эшелона". Но и это нетривиальная задача, тем более что в 2015 году совет ЕАЭС отменил пошлины на ввоз самолетов массой 20-90 тонн, что облегчит проникновение в Россию новым Embraer и будущим китайским Comac.

Последние же инициативы российских властей по перезапуску старых моделей на этом фоне выглядят вообще отказом от борьбы за международный рынок. В апреле 2016 года Дмитрий Рогозин объявил о планах возобновить проект регионального Ил‑114 на турбовинтовом двигателе. В последние годы СССР его выпуск наладили в Ташкенте, но потом производство остановилось. Планируется, что к 2019 году самолет доработают, а к 2022‑му запустят производство в Нижнем Новгороде. При наличии спроса предполагается изготовить до 100 Ил‑114. "Машину надо серьезно модифицировать, ее выход на рынок - еще более дальняя и туманная перспектива, чем у МС‑21", - говорит Фридлянд. "Турбовинтовым самолетам проблематично конкурировать с реактивными: они экономичнее, но выигрыш в затратах на топливо мал, а отставание по скорости и, соответственно, транспортной производительности велико", - считает Пантелеев.

Впрочем, как выяснили СМИ, коммерческих задач перед Ил‑114 и не ставят. Он призван спасти малую региональную авиацию, состояние которой все больше затрудняет развитие Крайнего Севера и Дальнего Востока: по образному выражению Рогозина, из Хабаровска в Амурскую область нужно лететь через Москву. На оставшихся маршрутах в основном работают старые Як‑40, Ан‑24 и Ан‑2. В 2011 году Дмитрий Медведев поручил ускорить вывод советских самолетов из эксплуатации, и авиакомпании постепенно приобретают на замену маломестные Bombardier и ATR. Но в ближайшие годы списание советских "ветеранов" ускорится, что грозит уходом с рынка мелких игроков, которые не потянут массовое обновление парка.

Проекты самолетов на 15-50 мест в прошлые годы у нас создавались десятками (Че‑25, М‑101 Т "Гжель", Т‑415 "Снегирь", Т‑101 "Грач", ТВС‑2 ДТ), но ни один не был доведен до серийного производства. Сейчас же, по данным ОАК, на нужды регионов требуется примерно 50 Ил‑114. Но выполнит ли самолет возложенную на него миссию, тоже неясно. "В Youtube можно найти видео, как Ан‑24 выполняет полет с раскисшей грунтовой полосы, чуть ли не с болота. Для таких условий Ил‑114 не годится, тут нужен летающий вездеход с высоким расположением крыла и огромными колесами", - объясняет Пантелеев.

Целесообразность без цели

Другой проект - возрождение широкофюзеляжного Ил‑96. Поставленный на конвейер в 1987 году в Воронеже, он был во многом имиджевым проектом, ведь до этого у СССР не было представителя в самом престижном классе авиалайнеров. Формально выпуск Ил‑96 не прекращался никогда, но его производят по 1-2 штуке в год - в основном для специального летного отряда "Россия" и конкретно для президента РФ Путина. В мае 2016 года Путин принял, по словам Рогозина, "волевое, технологичное решение" обновить пассажирскую версию Ил‑96, увеличив ее вместимость на 70 кресел за счет более длинного фюзеляжа. Месяц назад был заключен контракт, по которому новый Ил‑96 поднимется в воздух до конца 2019 года.

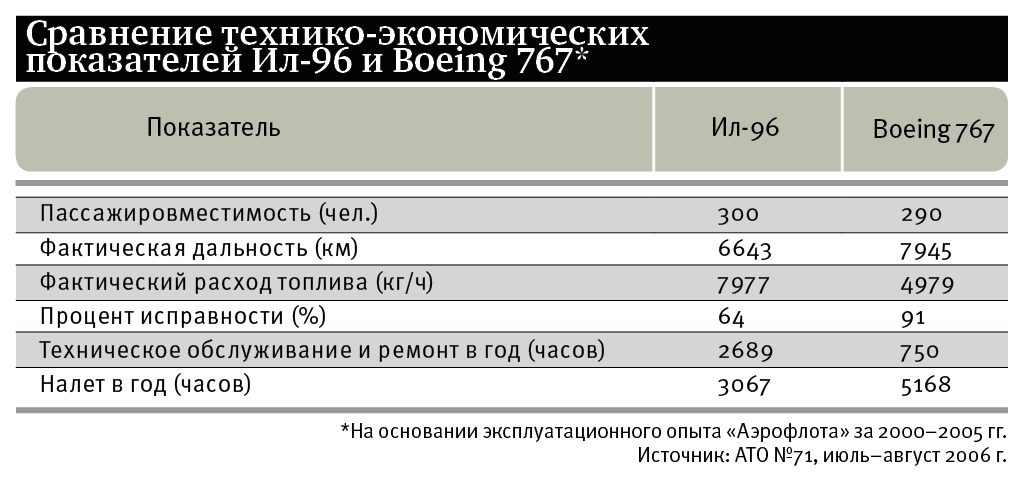

Впрочем, как рассказали эксперты, при реконструкции машины не решится ее главная проблема - топливная неэффективность. Это традиционно слабое место отечественных самолетов: у Ту‑154 удельный расход топлива составлял 31 г на пассажиро-километр, у Ту‑204 - 27 г; у Airbus A320 он равен 18 г, у Boeing 737 - 21 г. Для Ил‑96 эта ситуация усугубляется наличием четырех двигателей вместо двух: концепция самолета отсылает к началу 1970‑х годов, когда было невозможно поднять в воздух двухмоторный межконтинентальный лайнер - ни по правилам тех лет, ни по уровню комплектующих. Однако в 1980‑е появились более мощные моторы, правила были пересмотрены, и трансокеанские джеты полетели на двух двигателях. Похожий по характеристикам на Ил‑96 Airbus A340 (четыре двигателя, до 475 пассажирских мест) был снят с производства в 2011 году.

"Непригодность" Ил‑96 стала притчей во языцех в профессиональном сообществе. Так, в "Аэрофлоте" сравнили себестоимость летного часа Ил‑96 и Boeing 767: "американец" выходит дешевле ($7047 против $8306), даже несмотря на существенные затраты на лизинг ($1455 против $156). Чтобы вывезти 100 тыс. пассажиров в год на маршруте Москва-Сеул, "Аэрофлоту" приходилось задействовать два Ила. Но для этой же цели было достаточно одного "Боинга", что позволяло сэкономить 16 тыс. т топлива и зарплату 30 сотрудников. В итоге в 2014 году "Аэрофлот" вывел Ил‑96 из эксплуатации.

По сути, Ил‑96 перезапускается не для рынка. По данным СМИ, до 2023 года планируется сдать всего шесть или восемь бортов Ил‑96 - в основном для того же спецзаказчика (СЛО "Россия"). "Во главу угла ставятся соображения престижа (руководству страны нужно летать на "свежих" отечественных самолетах) и госбезопасности (чиновники не исключают санкций в виде моратория на лизинг иностранных судов, и тогда летать на Дальний Восток станет не на чем). Наконец, нельзя допустить закрытия производственной линии в Воронеже, нельзя распускать людей. Но все это тактические задачи. Стратегической же цели - создать современный технологичный продукт - нет", - комментирует Пантелеев.

"Чуть ранее была ситуация, когда вместо нового стратегического бомбардировщика решили ограничиться модернизацией действующего Ту‑160, - рассказывает "Профилю" экс-инженер ОКБ им. Сухого, кандидат технических наук по авиастроению Вадим Лукашевич. - Здесь то же самое: мы расписались, что сегодня не в состоянии - с точки зрения науки, технологий - создать новую широкофюзеляжную модель. Говорят, что потом на основе Ил‑96 пойдет разработка российско-китайского самолета. Это еще один приговор: без Китая, который раньше сам "тянул" из нас технологии, вход в авиастроение XXI века для России заказан. Совместные производства ведь делаются не от хорошей жизни".

Как сообщил в мае 2016‑го глава Минпромторга Денис Мантуров, на проекты реконструкции Ил‑114 и Ил‑96 предполагается направить по 50 млрд рублей. "Было бы логичнее не распылять ресурсы на Ил, а концентрировать их вокруг "Суперджета" и МС‑21, целенаправленно продвигая эти продукты на рынке, - отмечает Пантелеев. - Но власти считают, что мы должны везде присутствовать уже сейчас, и не важно, насколько это выгодно".

Потерянный рейс

Появятся ли в России другие самолеты - вопрос открытый. Заброшены на полпути проекты ближнемагистрального Ту‑334 и среднемагистрального Ту‑204/214. Первый разрабатывался в 90‑е годы, построено лишь два экземпляра. Второй появился в перестроечные годы и даже вышел на рынок. В ФЦП от 2001 года ставилась задача "продвижения на рынок готовых к серийному производству" Ту‑204, а на сайте ОАК он до сих пор упоминается в списке актуальных проектов. Но в реальности пассажирские Ту преданы забвению, говорит Александр Фридлянд: "Ту‑334 остается на бумаге настолько давно, что его уже вряд ли возобновят. А Ту‑204/214 не родились как серийные машины: делать по штуке в год - это не промышленность".

Еще один самолет постсоветской эры - Ан‑148 - Россия производила совместно с Украиной: часть машин сошла с конвейера на Воронежском авиационном заводе, часть - на киевском "Авианте". На фоне политического кризиса 2014 года проектом было решено пожертвовать, и до конца этого года производство в Воронеже будет законсервировано.

"Создание самолета - процесс, в котором наука идет на шаг впереди промышленности, - говорит Лукашевич. - Когда мы видим готовый самолет, это означает, что в институтах его концепция созрела 20-30 лет назад, а чертежи начали готовить 5-10 лет назад. Сейчас от этих институтов - ЦАГИ (Центральный аэрогидродинамический институт им. Жуковского), ГосНИИАСа (Государственный научно-исследовательский институт авиационных систем), ВИАМа (Всероссийский научно-исследовательский институт авиационных материалов), НИАТа (Национальный институт авиационных технологий) - остались рожки да ножки. Плачевная ситуация с кадрами, ликвидирована лабораторно-стендовая база. Ресурс советских заделов почти исчерпан - технологии ушли вперед. Показательно, что МС-21 создает "Иркут" вместе с остатками КБ Яковлева - своеобразный научный "замес", собирание самолета с миру по нитке. Помнится, в 90-е в конструкторских бюро говорили: "Нам бы денег, мы бы такое сделали…" А в 2000-е уже просили денег и людей". "В СССР авиапром складывался с 20-30‑х годов, была преемственность поколений, конкурирующие между собой КБ, - добавляет Фридлянд. - Туполев и Ильюшин потому и стали корифеями, что создали по десятку летательных аппаратов. У сегодняшних же конструкторов в активе один "Суперджет".

Следствием этого стали проблемы с изготовлением большинства частей самолета. Наиболее острой считается ситуация с двигателестроением, которую к тому же подогрел разлад с Украиной, где на заводе "Мотор Сич" производились моторы для Як и Ил. "Двигатели - наукоемкое производство, даже за рубежом их линейка небольшая: по сути, весь самолетный парк обеспечивают Rolls Royce и General Electric, - говорит Лукашевич. - Двигатели для ракет мы сохранили - РД-170, РД-180. Но там они одноразовые, а в гражданской авиации аппарат должен летать много лет и при этом конкурировать на обширном рынке. Сейчас проходит отработку двигатель ПД-14 для МС-21, на него бросили все силы. Но линейки двигателей - маленьких, средних, больших - больше нет. К примеру, нет двигателя в классе тяги 30-40 тонн. Это значит, что большой самолет вроде Airbus A380 в России в принципе не появится". По авионике или БРЭО (бортовое радиоэлектронное оборудование) также отставание: на момент создания "Суперджета" авионики, удовлетворяющей требованиям международной сертификации, в России попросту не нашлось. Зато считается, что у нас хорошие планеры. "Металлический каркас сделать не так сложно - берешь учебник и делаешь по пунктам, - возражает Лукашевич. - Как говорят в КБ Сухого, самолет - это просто "обвязка" вокруг хорошей радиолокационной станции".

В результате большую роль в SSJ100 и МС‑21 играют иностранные комплектующие. С одной стороны, сегодня уже не осталось "национальных" самолетов: Embraer получает компоненты из США, Испании, Германии и Бельгии, а китайский Comac C919 во многом будет "американцем". Да и сами "Боинги" летают с японскими крыльями и итальянским стабилизатором. Но даже на этом фоне "Суперджет" получился не очень "нашим": кислородная, гидравлическая, противопожарная системы - из США, системы жизнеобеспечения и управления - из Германии, кресла экипажа - из Великобритании, датчики вибрации двигателя - из Швейцарии, топливная система, авионика, шасси - из Франции. "Даже шасси иностранное, - комментирует Лукашевич. - Нижегородский завод "Нормаль" в СССР поставлял шасси на все типы летательных аппаратов, от "кукурузника" до космического корабля "Буран". Это показывает, что мы не в состоянии изготавливать такие детали на прежнем уровне, утрачена культура производства".

Перманентная реформа

В Стратегии развития авиапрома до 2030 года технологические проблемы увязываются с неэффективной структурой отрасли. Авторы документа пишут, что выручку предприятий авиапрома ограничивает производительность труда (в 2014 году выработка на одного сотрудника составила $65 тыс. против $500 тыс. во Франции, $440 тыс. в Германии и $400 тыс. в США), низкая серийность производства, исключающая экономию от масштаба (среднее число экземпляров одной модели в России - 9 единиц, у Boeing - 132, у Airbus - 77) и "переразмеренность" площадей. Про последнее говорилось и раньше: по подсчетам Института экономических стратегий РАН, на производственных площадях ОАК могли бы уместиться цеха Boeing, Airbus, Embraer и Bombardier вместе взятые.

Досталось от авторов Стратегии и управленческим кадрам, которые все еще перестраиваются с плановой советской системы на "открытую": у них наблюдается дефицит "компетенций, необходимых в работе с рыночными заказчиками", "опыта разработок под заданную рыночную стоимость", слабые навыки менеджмента качества, поверхностная ориентация в международных стандартах и порой даже незнание иностранных языков.

Авиапрому нужна "трансформация", делает вывод Стратегия-2030. Главным направлением реформ провозглашена диверсификация производства: российские заводы ("интегрированные структуры") работают в советском режиме полного цикла, тогда как за рубежом многие переделы отдаются на аутсорсинг. Отсюда диктуется необходимость сокращения "заводов-финалистов" до шести-семи к 2025 году, а вместе с тем - "выращивание" системы поставщиков.

"Создавать поставщиков не так-то просто, мы же делаем по 30 самолетов в год, - возражает Фридлянд. - Предположим, нужны авиационные генераторы - специальная продукция повышенной надежности. Но кто станет работать ради 30 генераторов? Авиапром надо либо вписывать в международный рынок - тогда в наших лайнерах будут импортные компоненты, а мы, в свою очередь, будем выполнять что-то на экспорт. Либо усиленно воссоздавать советскую систему кооперации - это вопрос 10-20 лет и больших денег. Возьмите сумму, которую сейчас вкладывают в головной завод, и умножьте в 15-20 раз".

Но правительственные планы нацелены, наоборот, на сокращение инвестиций. По расчетам ОАК, оптимизация позволит корпорации к 2025 году сэкономить 330 млрд рублей, а к 2035-му - 700 млрд. Планируется и приватизация "интегрированных структур" - "дочек" ОАК. Ранее, в 2013 году, в правительстве заявляли о задаче к 2024 году сократить долю госучастия в ОАК до 50% + 1 акция (сейчас Росимуществу принадлежит 90,3% акций корпорации, ВЭБу - 5,6%, частным миноритариям - 4,1%).

На бюджетной игле

Пока же самолетостроение остается дотационной отраслью. И если ее представители ратуют за увеличение бюджетных дотаций, то противоположное мнение ставит под вопрос обоснованность трат с призрачными перспективами отдачи. Утвержденная в 2012 году авиационная госпрограмма предусматривает вложение 2,1 трлн рублей до 2025 года, ежегодные расходы по ней из бюджета колеблятся в районе 40-60 млрд.

Господдержка может и не принимать форму прямых вливаний. Так, большинство заказчиков "Суперджета" - авиакомпании с государственным или муниципальным участием: "Аэрофлот", "Газпромавиа", дотируемые из местных бюджетов "Якутия" и "Ямал". Помимо этого, правительство пополняло уставной капитал Государственной транспортной лизинговой компании на последующие закупки "Суперджетов" (в 2015 году такой взнос составил 30 млрд рублей). Другие крупные лизинговые компании на национальном авиарынке связаны с госбанками - "Сбербанк лизинг", "ВТБ лизинг". Словом, за внешними рыночными формами нетрудно увидеть все тот же "командный" авиапром, сложившийся в годы СССР.

В последнее время власти РФ освоили и "хорошо забытое старое" продвижение на "союзных" рынках. Так, в феврале российская делегация в Иране добилась договоренности о покупке Тегераном 12 "Суперджетов". А делом ближайшего будущего станут протекционистские меры на внутреннем рынке. В январе Рогозин предложил потеснить с него "Боинги" и "Эрбасы", предоставляя авиакомпаниям, которые будут покупать российские лайнеры, выгодные маршруты и "специальные льготы экономического характера". Не делая этого, говорить о захвате зарубежных рынков - "чистой воды демагогия", пояснил он. Президент Путин предложение одобрил.

"Не пускать на рынок иностранцев можно, когда есть "железный занавес", и авиаперелеты проходят в пределах страны. Сегодня же внутренняя авиация не может быть оторвана от зарубежной: один и тот же самолет летит из Москвы в Новосибирск, а потом - в Мюнхен. Поэтому говорить о выводе с рынка иностранной авиатехники без моментальной замены ее сопоставимым по эффективности самолетом бессмысленно", - считает Александр Фридлянд. "Подобные запреты, как правило, маскируют недостатки продукции, которую защищают. Если конкурирующего игрока не пускают на домашний рынок, значит свой продукт откровенно слабый", - добавляет Олег Пантелеев.

Когда российское авиастроение перестанет нуждаться в господдержке? "Это произойдет нескоро. Чтобы отрасль встала на рыночные рельсы, у нее должна быть развитая система заказчиков-авиакомпаний, - утверждает Вадим Лукашевич. - Напомню, что большие гражданские самолеты не возникают сами собой, это производное от легкой частной авиации. В США 13 тысяч аэродромов, и все частные. Это подразумевает большую емкость рынка авиаперевозок, на нем действуют сотни маленьких компаний. Да и в целом самолеты покупаются в частную собственность как автомобили. У нас же со времен СССР число аэродромов сократилось с полутора тысяч до трехсот: по сути, их поддерживают только в городах с населением от 500 тыс. человек как запасные пункты рассредоточения военной авиации. Соответственно, и на авиарынке идет обратный тренд - на монополизацию, создание корпораций. Вероятно, в тактическом смысле образование ОАК было полезно, потому что заводы, предоставленные сами себе в 90-х годах, быстро приходили в упадок. Но если в долгосрочной перспективе замкнуть отрасль на госструктурах и не пускать бизнес, большой эффективности можно не ждать. В конечном счете, экономический смысл в такой системе остается только для чиновников, контролирующих финансовые потоки".