Значительные объемы операций, высокая сложность внутренних бизнес-процессов и технологий, большое количество задействованных в процессах структурных подразделений - далеко не полный перечень факторов, подвергающих современные финансовые учреждения операционным рискам. И хотя на текущий момент у отечественных компаний, предоставляющих финансовые услуги, сформировалось четкое понимание необходимости управления операционными рисками, зачастую в этом процессе возникают проблемы, связанные с отсутствием методологических и информационно-технологических средств идентификации, контроля и мониторинга операционных рисков. Одновременно, существующие рекомендации Базельского межбанковского комитета, касающиеся в первую очередь крупных финансовых учреждений, вынуждают их создавать системы управления операционными рисками для повышения "кредита доверия" и рейтинга надежности.

Необходимо отметить, что процесс идентификации и классификации операционных рисков может натолкнуться в крупных банках на серьезные проблемы, связанные с отсутствием моделей бизнес-процессов финансового учреждения, без которых не возможно точно определить участки возникновения рисков (функции, процедуры процессов), частоту возникновения (количество риска за период), оценить размеры потерь и вероятность их наступления. Существующие подходы интеграции моделей процессов организации и операционных рисков позволяют сегодня решать подобные проблемы.

Другой не менее важной проблемой, связанной с процессом построения системы управления операционными рисками является получение внутренней и внешней аналитической отчетности в различных информационных срезах данных (например, количестве риска в технологическом процессе, размере потерь на структурное подразделение и т.д.). Решением подобной проблемы может служить применение систем моделирования и анализа процессов, поддерживающих функции описания и контроля операционных рисков, а также поддерживающих возможность интеграции с внешними системами (для импорта расчетных данных и экспорта отчетной информации).

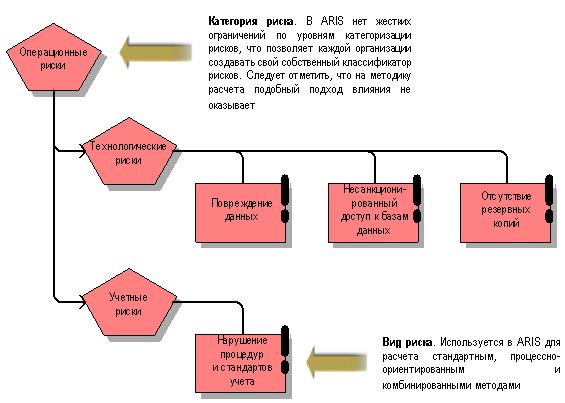

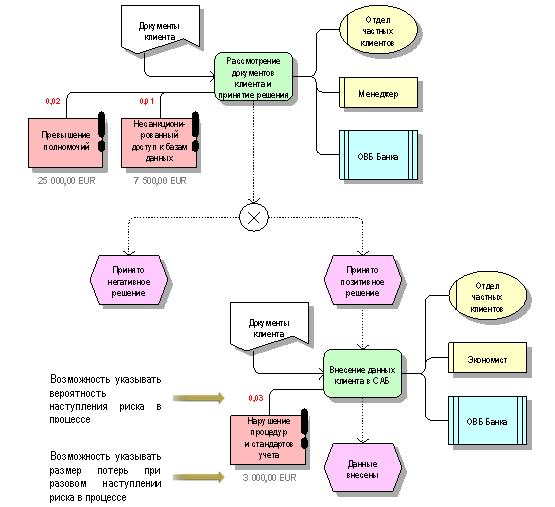

Одним из таких решений на сегодняшний день является методология и система моделирования ARIS, которая позволяет не только описывать существующие бизнес-процессы, организационную структуру, продукты организации и т.д., но также реализует возможность ведения классификаторов операционных рисков (Рисунок 1) с последующим расчетом возможных потерь по каждой из категорий рисков. Также, средства моделирования ARIS позволяют на этапе моделирования операционных рисков указать участки возникновения рисков в бизнес-процессах (Рисунок 2), при этом частота возникновения риска может быть как фиксированной величиной (может выступать как атрибут самого риска), так и быть расчетной величиной (например, зависеть от количества банковских продуктов, продаваемых по данной технологии/процессу). Вероятность наступления того или иного риска также может являться либо фиксированной величиной, либо расчетной (например, учитывая вероятности и сценарии в самих процессах можно значительно повысить качество оценки операционного риска).

Таким образом, метод оценки операционных рисков в ARIS предлагает два подхода анализа рисков: стандартный метод (Рисунок 1), когда учитываются вероятность риска (события потерь) и средний размер потерь на одно событие, и процессно-ориентированный метод (Рисунок 2), когда учитываются частота выполнения процессов за период времени, вероятность появления данного события (риска) при выполнении данной функции, средний размер потерь на одно событие. Метод также не исключает возможность использования комбинированного подхода анализа рисков.

Рисунок 1. Модель классификации операционных рисков в ARIS (фрагмент)

- Обеспечение идентификации операционных рисков по всем продуктам, видам деятельности, процессам, системам. Риски новых продуктов должны оцениваться зара-нее;

- Система измерения операционных рисков и система мониторинга операционных рисков;

- Поддержка процессов разработки политики, процессов и процедур для контроля и снижения операционных рисков.

Рисунок 1. Позиционирование рисков в процессе (фрагмент процесса). Обратите внимание на то, что объекты модели рисков (Рисунок 1) используются на моделях процессов, в дальнейшем это позволяет проводить агрегацию данных по различным срезам данных (по категориям рисков, процессам и т.д.)

- Применение различных комбинаций методик анализа операционных рисков в рамках методологии ARIS в зависимости от информационно-технических и организационных возможностей. В этом контексте методология предлагает различные варианты анализа операционных рисков в различных аспектах (подсистемах) деятельности организации - анализ рисков по процессам, продуктам, категориям рисков и организационной структуре.

- Избежание двойного учета операционного риска. Четкое разнесение рисков по процессам организации и увязке с организационной структурой позволяют избежать двойного учета риска, что может отразиться на снижении отчислений капитала на операционные риски, выбора необходимого объема страхования рисков и т.д.

- Учесть прямые и косвенные затраты по операционным рискам, при этом под косвенными затратами может пониматься как, например, стоимость процесса ликвидации последствий риска, так и стоимость процедур контроля.

Литература

- Август-Вильгельм Шеер. Бизнес-процессы. Основные понятия. Теория. Методы, пер. с англ., 2000. - 182 стр.

- "Conventions for process-oriented modelling of a risk management system with ARIS", IDS Sheer AG, www.ids-scheer.de

- "Методические рекомендации по организации и функционированию систем риск-менеджмента в банках Украины", постановление Правления НБУ от 02.08.2004 №361

- "Методические указания по инспектированию банков "Система оценки рисков"", постановление Правления НБУ от 15.03.2004 №104

- Материалы портала "Сообщество риск-менеджеров", www.riskofficer.ru