Источник: aris-portal

Емельянчиков Юрий

АННОТАЦИЯ

Методический пример будет полезен специалистам, занимающимся системным финансовым и экономическим анализом. Студентам ВУЗОВ по специальностям экономическая кибернетика, математические методы в экономике,системный анализ, менеджмент и управление. Пример содержит в себе описание методологии расчета. Технические подробности отражения в инструментальной среде моделирования ARIS. Читатель должен быть знаком с методологией ARIS, уметь строить диаграммы и таблица расчета стоимости. Более подробное описание технических приемов работы вы найдете в других статьях из этой серии.

ПОСТАНОВКА ЗАДАЧИ

Рассчитать себестоимость входного билета на семинар консалтинговой компании,если известны следующие данные:

Задействованы Ресурсы

Задействованы Ресурсы

- Специалист по обучению

- Ведущий консультант по моделированию БП

- Консультант по моделированию БП

Существую следующие Категории затрат

Прямые

- Обед участников

- Пирожные и чай

- Аренда зала

- Телефон

- Аренда офиса

- Зарплата специалиста

- Интернет

- Зарплата консультанта

- Зарплата ведущего консультанта

- Ноутбук

- Проектор

- Экран

| Категория затрат | Единица измерения | Номинал |

|

Прямые | ||

| Обед участников(10 человек) | $ | 200 |

| Пирожные и чай | $ | 20 |

| Аренда зала | $/час | 20 |

|

Косвенные | ||

| Телефон | $/месяц | 200 |

| Аренда офиса | $/месяц | 2000 |

| Интернет | $/месяц | 200 |

| Зарплата специалиста | $/месяц | 500 |

| Зарплата консультанта | $/месяц | 1500 |

| Зарплата ведущегоконсультанта | $/месяц | 2500 |

| Ноутбук | $ | 1500 |

| Проектор | $ | 2500 |

| Экран | $ | 150 |

Таблица 2 Исходные данные по функциям

| Наименование | Единица измерения | Номинал |

| Собрать аудиторию | Дней (часов) | 20(20*8=160 ) |

| Провести семинар | часов | 6 |

РЕШЕНИЕ

Выберем единицу отсчета в час и приведем к единому знаменателю показатели так как в месяце 22 рабочих дня по 8 часов - только для косвенных затрат (Коэффициент пересчета будет следующий 1/22/8).Прямые затраты суммируем. А для ноутбука проектора и экрана посчитаем амортизацию с учетом того, что через год нам понадобиться новый экран новый ноутбук и новый проектор, а старые - спишем (Коэффициент 1/ 12/22/8). Следовательно, после расчетов таблица примет вид.Таблица 3 Исходные данные по затратам

| Категория затрат | Единица измерения | Номинал |

|

Прямые | ||

| Прямые | $ | 200+20+20*6=340 |

|

Косвенные | ||

| Телефон | $/час | 1,136 |

| Аренда офиса | $/час | 11,36 |

| Интернет | $/час | 1,136 |

| Зарплата специалиста | $/час | 2,84 |

| Зарплата консультанта | $/час | 8,52 |

| Зарплата ведущегоконсультанта | $/час | 14,2 |

| Ноутбук | $/час | 0,71 |

| Проектор | $/час | 1,183 |

| Экран | $/час | 0,071 |

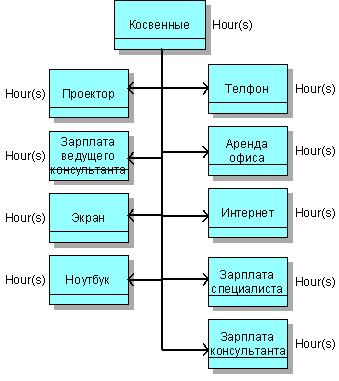

Теперь необходимо построить диаграмму категорий затрат для данного процесса и используем для этого cost category diagram c объектами cost category и заполненными атрибутами:

-performance scale - hour(s) - единица измерения затрат

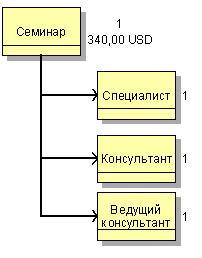

Далее введем стоимостной центр семинар и построим диаграмму всех его ресурсов завязанных с функциями. используем для этого org chart diagram c объектами center и заполненными атрибутами:

-cost rate - 320$ - прямые затраты на семинар. (Вносим только в объект семинар) остальные объекты не имеют прямых затрат

- поднимаем "флаги" - cost center ID для всех объектов

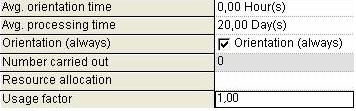

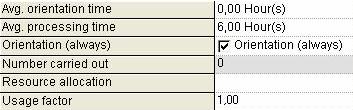

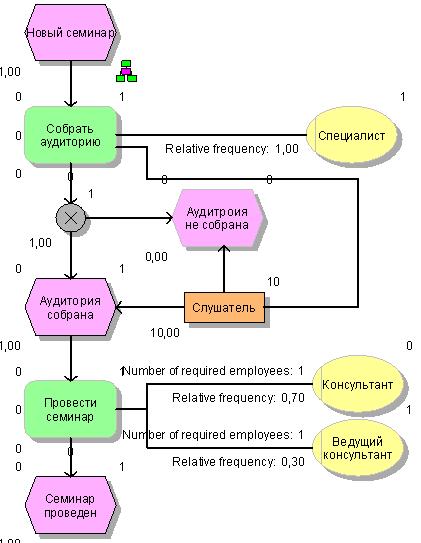

Затем строим модель описания процесса согласно функционалу таблицы функций. Используем для этого eEPC c и заполненными атрибутами: Для объектов функция

-Avg. Orientation time - время подготовки(ожидания)

-Avg. Processing time - время выполнения

-Usage factor-коэффициент использования функции в процессе. (Возможно не задавать, а использовать диаграмму драйверов)

Для функции собрать аудиторию задаем:

Для функции провести семинар задаем:

Для связей между объектами функций и центрами затрат задаем следующие атрибуты:

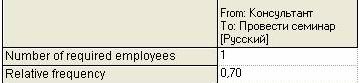

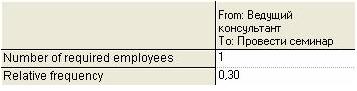

-Number of requrement emloyees - необходимое число ресурсов необходимое для выполнения функции за Avg. Processing time. - 1 специалист

-Relative friquency - частота выполнения - занят постоянно -1

Консультант-1, ведет 70% занятий

Ведущий консультант-1, ведет последнюю часть занятий 30%

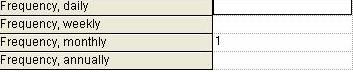

В атрибутах инициирующего события выставим частоту выполнения процесса:

-frequency montly - ежемесячно- 1 раз.

Декомпозируем начальное событие новый семинар на Iteration model где с помощью Model wizard зададим частоту выполнения данного процесса (рабочие циклы процесса - если это необходимо) - Interval duration - длительность -30 дней семинар проводиться раз в месяц

- Number of process instances - число выполнения - 1

- Cyclical repeat- цикличность повторения -нет

- Period - период- 30 дней

Для того чтобы иметь возможность рассчитывать стоимость на основании данных имитационного моделирования добавим объект general recurce, который позволяет управлять движением по графу модели в зависимости от выполнения того либо иного условия. Используем следующие атрибуты объекта:

- Minimum capasity- минимальная емкость- 0 минимум человек в группе

- Maximum capasisty- максимальная емкость- 10 максимум 10 человек в группе

- Start up capasity - стартовая емкость - 0 человек изначально

На связи produces между general recurce и function заполним атрибут

- Qantitty - количество ресурса по выполнению функции - пусть специалист по обучению находит 10 человек за данный интервал выполнения функции.

В атрибутах событий идущих после логического оператора (выполнения функции) заполним следующие атрибуты:

- Comparison operator - оператор сравнения прохождения того либо иного условия

- Comparison value(numeric) - значение операнда сравнения (в нашем случае ресурса)

В итоге получим модель процесса представленную на Рисунок 10

Затем сформируем таблицу расчета стоимости, используя модуль ARIS ABC, предварительно "прогнав" модель в модуле ARIS simulation, если понадобиться использовать данные симуляции. .Метод расчета будет задан при помощи правил, которые выставляются в ABC wizard и отражены в атрибутах таблицы.

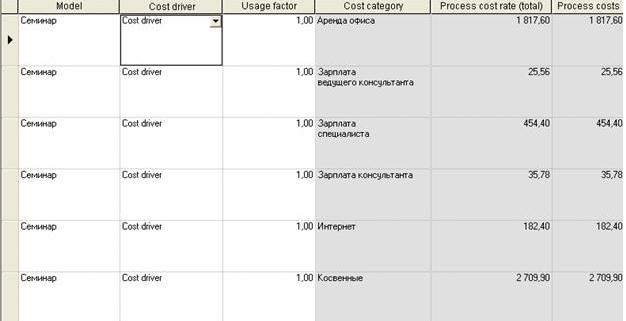

Для каждого стоимостного центра зададим свою категорию затрат, учитывая тот факт, что по иерархии диаграммы категорий затрат они все сходятся в косвенных затратах. Например: На ведущего консультанта - затраты следующие: ноутбук, проектор, экран и его заработная плата. В сумме они дадут общие затраты по нему (косвенные) На консультанта используется все то же самое, но только его зарплата иная. Необходимо внести данные таблицы категорий затрат, затем рассчитать косвенные по каждому кост центру в ед. измерения hour(s)(в час).

Для начала внесем данные в таблицу, как представлено на Рисунке 13 Серые ячейки показывают, что эти данные будут рассчитываться на основании внесенных данных. Расчет производиться по средствам выбора в меню evaluate\calculate process cost rate см Рисунок 12

Далее переходим на детальные таблицы и привязываем стоимостные центры к функциям. Это осуществляется по нажатию правой кнопки мыши на строках таблицы и выбора меню Open the cost center main vew detail Table см. Рисунок 14

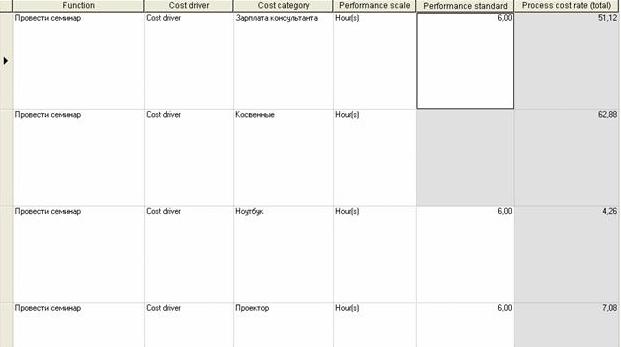

Затем на детальной таблице привязываем категории затрат каждого стоимостного центра к функции данного ресурса и задаем время выполнения функции в столбце performance standart

(Расчет производиться по 1 методу по сему данные значения задаются в ручную, а не "вытаскиваются" из модели процесса). см. Рисунок 15.

После того как все данные подготовлены и рассчитаны, переходим на модель процесса и в закладке меню evaluate и запускаем ABC расчет. Калькулируем затраты при помощи меню evaluate\calculate process cost rate. Затем мы имеем 4 уровня представления (детализации) расчетов.

Уровень 1 - затраты по семинару в разрезе различных категорий затрат с учетом коэффициента использования функции и времени ее выполнения тем либо иным ресурсом (без учета частоты выполнения той либо иной функции ресурсом).

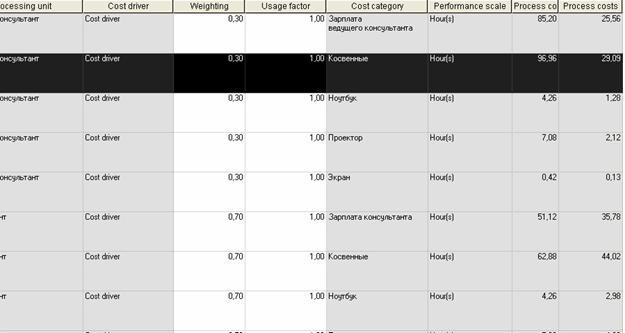

Уровень 2 - на данному уровне стоимость представлена в разрезе функции - частоты их выполнения ,коэффициента использования в процессе, где в столбцах process cost rate tottal и process cost можно увидеть стоимость выполнения функции ресурсом в разрезе определенной категории затрат только соответственно с учетом частоты и без нее. Так ведущий консультант ведет всего 30% занятия (то есть загружен в час всего 30%) следовательно его косвенные затраты если бы он вел семинар 6 часов составляют 96,96 в час а с учетом частоты его работы всего 29,09 часов. См. Рисунок 17

Уровень 3 и Уровень 4 представляют собой подготовленные данные, которые мы заполняли на Рисунок 13 и Рисунок 15 соответственно. Затем суммировав все косвенные затраты процесса в разрезе стоимостных центров получим следующее:

косвенные затраты на специалиста - 2638

косвенные затраты на консультанта - 44,02

косвенные затраты на ведущего консультанта - 29,09

прямые затраты на семинар - 340

итого - 3051,11

Заключение

Таким образом, стоимость участия в семинаре для одного человека составит 305$ лишь только для того, чтобы окупить все его затраты. Теперь то вы понимаете, почему семинары столько стоят? Основной методологией расчета является факт переноса затрат сперва на ресурс затем ресурс (ресурсы) на операцию затем операции на результат. Эти переносы в свою очередь должны описывать драйверы затрат драйвера ресурсов и драйвера операций.