Дубейковский В.И., аналитик отдела внедрения и консалтинга компании "Интерфейс"

Функционально-стоимостное моделирование предоставляет возможности как для анализа текущего положения, так и для построения тактики и стратегии последующего финансового поведения.

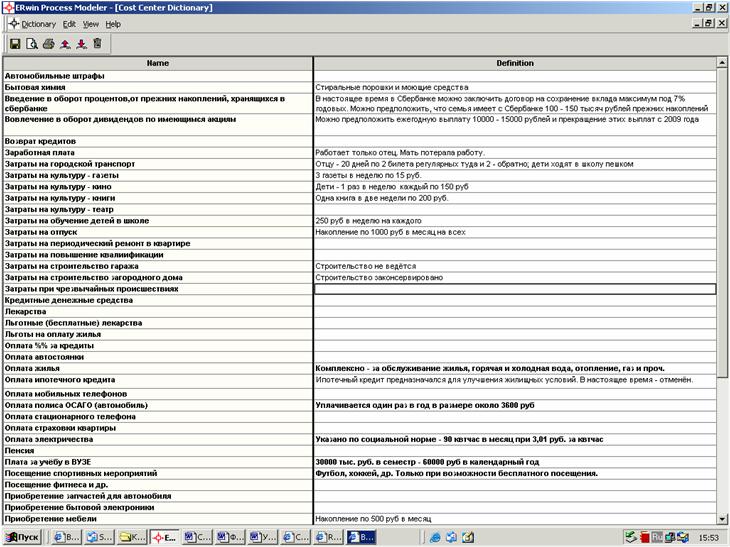

Точность и полнота картины распределения затрат/поступлений зависит - в первую очередь - от словаря затрат. Его состав должен предусмотреть все виды затрат и денежных поступлений отечественной семьи. На рис. 5 приведён соответствующий пример (из рассматриваемой ФМ). Здесь можно видеть более 40 статей, часть из которых являются поступлениями (зарплата, пенсия, льготы и субсидии, %% по банковским вкладам и др.), а большая часть - затраты.

В столбце Definition (определения) приводятся различные пояснения к различным центрам затрат (Cost Center - центры стоимости в терминологии методики функционально - стоимостного моделирования).

Рис. 5. Словарь затрат - Cost Center Dictionary.

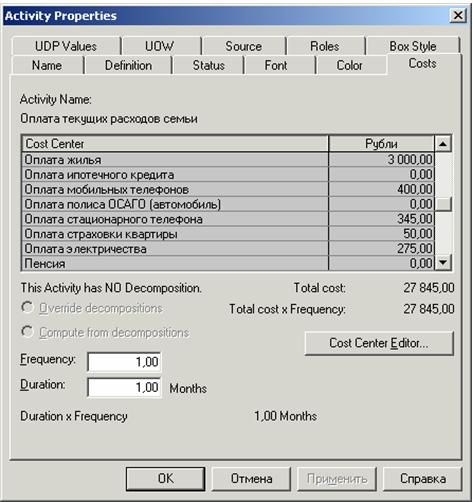

После формирования словаря затрат и диаграмм функциональной модели производится оцифровка статей затрат. Для этого последовательно открывают контекстное меню для каждой Activity - строчка Costs… и в открывшемся окне рис. 6 вводят цифры для тех строчек, которые символизируют актуальные для данной Activity статьи затрат.

Поступления при оцифровке указываются со знаком минус.

Те или другие статьи затрат могут быть актуальными не для одной Activity.

Здесь же назначают длительность срока к которому относятся затраты (Duration) и число возможных повторений Activity и соответствующих её затрат. Все цифры в данном случае указаны как затраты одного месяца. Поэтому затраты, относящиеся к более длительным периодам (например - оплата ежегодной страховки ОСАГО) приводятся в доле, условно относящейся к одному месяцу.

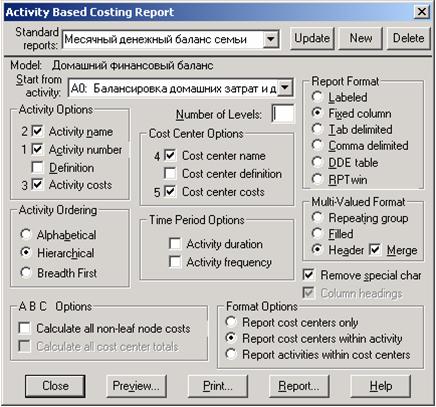

Результаты моделирования можно проанализировать с помощью отчёта Activity Cost Report. В зависимости от целей просмотра этот отчёт может быть настроен так или иначе. На рис. 7 приведена его настройка для анализа величин затрат по функциям.

Для удобства повторного использования этих настроек, выбранные настройки зафиксированы и имеют статус стандартного отчёта (Standard Report) "Месячный денежный баланс семьи", который в любое время может быть вызван из выпадающего списка.

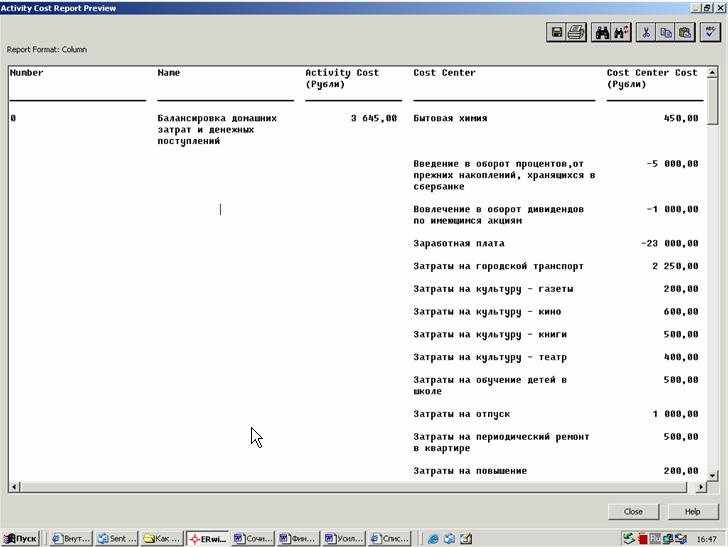

На рисунке 8 приводится матрица - отчёт, автоматически генерируемый CA ERwin Process Modeler, состоящий из 5 столбцов - Activity Number, Activity Name, Activity Cost, Cost Center, Cost Center Cost. В столбце Activity Cost приводится суммарная сумма затрат по этой Activity. В столбце Cost Center - наименования статей затрат, отнесённых к данной Activity, в столбце Cost Center Cost - величины стоимостей по этим статьям затрат.

При помощи этой таблицы можно анализировать распределение затрат по функциям. Эти частные затраты суммируются по дереву узлов ФМ и позволяют видеть затраты интегрально на разных уровнях функционирования.

На основании этого анализа осуществляется редактирование общей картины затрат до получения того или иного результата. Например рассматриваемая ФМ показывает нам, что поступлений недостаточно для покрытия планируемых расходов - см.рис. 1, где в левом нижнем углу бокса показана цифра итога балансировки. 3645 р. - недостача для приведённых поступлений и затрат. Необходимо либо снизить затраты, либо увеличить на эту сумму поступления.

Рис. 6. Окно Activity Properties - оцифровка статей затрат применительно к Activity "оплата текущих расходов семьи".

Рис. 7. Окно настройки отчёта по распределению затрат.

Рис. 8. Страница отчёта Activity Based Costing Report.

Аналогичным образом можно рассмотреть любые другие семейные задачи. Например возможность приобрести автомобиль, возможность оплачивать учёбу ребёнка в ВУЗе (в рассматриваемом примере, в приведённом объёме денежных поступлений, это невозможно; надо искать другой способ обучения - например в кредит) и т.д.

В условиях финансового кризиса инструментарий функционального моделирования обеспечивает ценную возможность детального анализа и планирования оптимального распределения получаемых денежных поступлений.

Литература

- Дубейковский В. И. Эффективное моделирование с AllFusion Process Modeler 4.1.4 и AllFusion PM. М.: ДИАЛОГ-МИФИ, 2009 г.