Джэйсон Бэлох

Статья была опубликована на сайте citforum.ru, 24.11.2005.

В настоящее время многие финансовые руководители начинают пересматривать свои стратегические инициативы и обращать внимание на эффективность процессов бюджетирования и планирования в компаниях, где они работают. Сегодня, когда системы планирования ресурсов предприятия (Enterprise Resource Planning - ERP) и ключевые финансовые приложения уже достаточно стабильны, финансовые руководители опять задаются старым вопросом: как финансовая система может стать лучшим партнером для бизнеса?

Планирование - это самое подходящая стартовая точка. Несмотря на значительные вложения и усилия в области оперативной отчетности, до сих пор не решена проблема сопоставления реальной эффективности работы с установленными ранее целями. Все возрастающие требования со стороны клиентов являются существенным фактором для способности компании делать прогнозы на будущее. Анализ эффективности работы имеет гораздо большую ценность, если проводится в сравнении с ранее поставленными целями.

В последнее время в литературе появилась мысль о том, что время бюджетирования уже ушло и что в идеале компании скоро вообще откажутся от ежегодного бюджетного цикла. Хотя эта мысль и выглядит привлекательной, реальность показывает ее полную бесполезность. Помимо удовлетворения постоянной необходимости прогнозирования эффективности и установления связей между целями и побудительными мотивами, этот процесс может дать организации возможность сделать тщательный анализ эффективности бизнеса и ключевых ресурсов корпорации, а также провести обмен идеями и мыслями между различными операционными единицами (рис. 1). С помощью этого процесса финансовая организация может превратиться из "оператора электронных таблиц" в структуру, увеличивающую ценность бизнеса.

Рис. 1. Финансовое планирование и бюджетирование

Улучшения в функции планирования могут стать важнейшим фактором увеличения потенциала организации, а также основным (хотя еще не принятым во внимание) элементом любого цикла управления эффективностью. Но настоящая проблема - это иметь смелость бросить вызов устоявшемуся порядку вещей и создать такой подход, который объединяет планирование со стратегическими целями, продажами и операциями, отчетностью о производительности и, безусловно, материальным поощрением. А также представлять непростой многошаговый путь к выполнению этой цели.

Если спросить любого финансового руководителя, насколько хорошо его организация справляется с составлением планов и прогнозов, в ответ очень часто можно услышать: "Не очень". Вот наиболее часто встречающиеся проблемы:

Последствия неудовлетворительного планирования и прогнозирования весьма существенны и негативны. Помимо неэффективной ручной работы и увеличения затрат, риски, связанные с неточными прогнозами, включают и уменьшение доверия к бизнесу со стороны внешних заинтересованных сторон, что ведет к параллельному снижению рыночной капитализации. В этом контексте данные риски представляют собой настоящую опасность, с которой необходимо что-то делать.

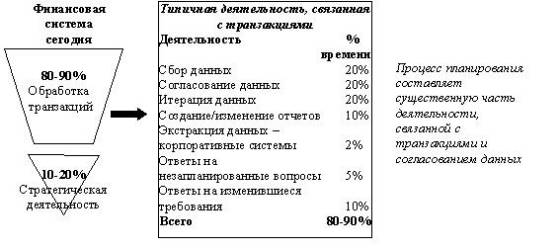

Обобщая все вышесказанное, можно подчеркнуть следующее. Современный процесс планирования осложняется неэффективностью его отдельных этапов, недостатком интеграции со стратегическим и оперативным планированием и невозможностью установить общие, сравнимые стандарты данных. Если рассмотреть эти проблемы в более широком контексте общей роли финансовой системы в организации, то становится очевидно, что они мешают данной системе стать настоящим бизнес-партнером корпорации. На рис. 2 показаны некоторые общие виды деятельности, связанные с увеличением добавленной стоимости, которые необходимо пересмотреть для изменения роли функции планирования.

Рис. 2. Увеличение добавленной стоимости и планирование

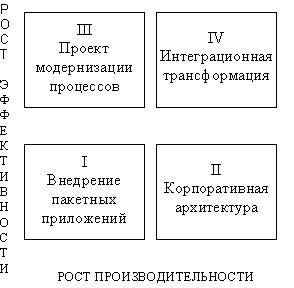

На рис. 3 показана одна из возможностей внесения улучшений в функцию планирования. Улучшения в процессе планирования можно систематизировать согласно предложенным четырем категориям на основе подходов, выбираемых организациями, и тех преимуществ, которые компания получает в результате реализации каждого из них.

Рис. 3. Категории улучшений в процессе планирования

За последние два года множество организаций начали процесс улучшения бюджетирования и планирования (квадрант 1). Эта тенденция охватила все отрасли, причем как небольшие, так и крупные компании. Но проблема заключается в том, какой именно способ выбирают компании для осуществления искомых изменений. Часто вместо того, чтобы признать, что их организации необходимо фундаментально переосмыслить роль функции планирования, руководители финансового и информационного отделов попадают в "ловушку" программного обеспечения и стараются просто использовать новые инструменты для решения проблем.

В таблице 1 приводится краткое описание четырех сценариев внедрения, указанных на рис. 3.

| Таблица 1. Четыре сценария внедрения | |||

|---|---|---|---|

| Квадрант | Описание | Преимущества | Риски / Требования |

| I. Внедрение пакетных приложений | Включает внедрение пакета программного обеспечения для планирования. |

| Если только текущая ситуация не является абсолютно безнадежной, преимущества, получаемые на этой стадии, появляются постепенно, и без дальнейших улучшений могут возникнуть проблемы с окупаемостью инвестиций. |

| II. Корпоративная архитектура | Эта стадия внедрения характеризуется появлением серии приложений для планирования, интегрированных в общую IT-архитектуру, как на уровне всей корпорации, так и отдельных подразделений. |

| При осуществлении этой стадии существует риск того, что она может превратиться в проект исключительно IT-отдела. При этом могут быть потеряны преимущества, связанные с переопределением фокуса функции планирования. Помимо этого, полная интеграция представляет собой дорогостоящий процесс, требующий значительных затрат времени и ресурсов. |

| III. Проект модернизации процессов | Эти проекты обычно являются частью более традиционной структуры модернизации. В их фокусе находятся текущая и будущая ситуации, анализ разрывов при прогнозировании (gap analysis) и выработка рекомендаций по усовершенствованию процессов. |

| Без наличия соответствующих технологических возможностей преимущества, получаемые на этой стадии, в лучшем случае являются шаговыми. Такой подход помогает организации переосмыслить свои планы на будущее, но редко доводится до логического конца. |

| IV. Интеграционная трансформация | Эти проекты включают совместное использование передовой технологии и фундаментальных изменений в проектировании процессов. Обычно они занимают несколько лет. |

| Этот подход требует интеграции разнообразных видов деятельности, финансовой поддержки и определенных обязательств со стороны руководителей высшего звена и серьезного стремления всей организации осуществить требуемые изменения. |

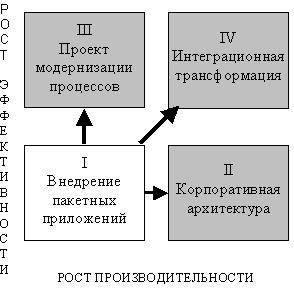

Производители программного обеспечения научились учитывать требования функции планирования и могут обеспечить поступающий рост эффективности за счет автоматизации процессов и устранения изолированных решений, основанных на электронных таблицах (рис. 4).

Рис. 4. Влияние пакетных приложений на последующие этапы усовершенствования процесса планирования

Многие организации выбирают пакетные приложения частично благодаря рекламным лозунгам, обещающим быстрое и беспроблемное внедрение, а частично из-за своего собственного стремления как можно скорее достичь желаемых результатов. Но без постоянной работы по усовершенствованию использования этих приложений дальнейшие преимущества, которые они способны обеспечить, могут остаться нереализованными. На самом деле внедрение пакетных приложений может стать первым шагом на пути решения проблем внутри процесса планирования, но из внимания не должен ускользать тот факт, что эти приложения только закладывают основу, но далеко не являются исчерпывающими для достижения ожидаемых результатов в области повышения производительности и эффективности.

Компании, которые фокусируются только на внедрении пакетных приложений для поддержки планирования, существенно ограничивают себя в отношении усовершенствования процессов и повышения эффективности, а также аналитических и прогнозных возможностей.

Компании, которые не рассматривают долгосрочные перспективы проекта, рискуют не получить всех преимуществ в области планирования, а также столкнуться с сопротивлением новому решению со стороны пользователей. Если это случается, то дальнейшие преимущества в виде общей информации, а также усовершенствованных анализа и процесса принятия решений уже не могут быть получены, и весь IT-проект заканчивается неудачей.

Компаниям нужно провести фундаментальную ревизию процесса планирования в контексте общей ситуации с управлением эффективностью. Это необходимо для достижения конечной цели: улучшить способность компании прогнозировать эффективность своей работы и одновременно создать условия для постоянного мониторинга эффективности и соответствующей корректировки своей деятельности.

Для этого стратегия должна тесно увязываться с целями, связанными с эффективностью, а реальная производительность должна быть легко сопоставима с плановыми показателями. Наконец, материальное поощрение должно зависеть от того, насколько эффективность работы соотносится с планом. Это даст гарантию того, что действия будут соответствовать поставленным целям. Вот некоторые ключевые вопросы, которые помогут понять, какими возможностями для усовершенствования располагает та или иная организация.

Выбор направления движения и установка целей

Планирование бизнеса

Управление эффективностью

Во многих компаниях процесс планирования представляет ту область, где финансовая система может реально продемонстрировать концепцию партнерства с бизнесом. Но усовершенствование этого процесса потребует также интеграции с другими функциями, использования новейших технологий, решимости изменить существующий порядок вещей и стремления лучше увязать функцию планирования с общим управлением эффективностью бизнеса. Это, конечно, непростая задача, но ее решение может способствовать существенному усилению роли финансовой системы в будущем.

За дополнительной информацией обращайтесь в компанию Interface Ltd.

| INTERFACE Ltd. |

| ||||